https://www.finmag.cz/finance/317610-rijen-na-trzich-co-kdyz-ten-trump

Říjen na trzích: Co když ten Trump...

Hlavní téma většiny analytiků jsou teď americké prezidentské volby. Nový prezident bude nejenom vládnut Spojeným státům. Z povahy věci bude také do značné míry ale udávat tón světovému obchodu skrze svou politiku daní a cel, bude určovat sféry zájmu a nezájmu USA a svou hospodářskou politikou ovlivňovat zisky firem a vývoj finančních trhů.

Proto také ceny akcií v říjnu trochu pozapomněly na skutečné fundamentální faktory a spíš se ohlížely na vývoj volebních preferencí. Vzhledem k velmi nejistému výsledku voleb se investoři do akcií nehrnuli – skončily tedy přinejlepším na stejných, ne-li nižších hodnotách, než na jakých byly začátkem měsíce. Upozaděna byla celá výsledková sezóna firem v USA a sada důležitých makroekonomických indikátorů.

Na druhou stranu dluhopisové trhy se plně soustředily na pokračující debatu vrcholného vedení Evropské centrální banky o době, po kterou se bude ještě kvantitativně uvolňovat. I tady rostoucí nejistota ohledně konce či prodloužení programu způsobila propad cen (nárůst výnosů) a také posílení dolaru, v USA je totiž zvyšování sazeb centrální banky už na dohled.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Volby jako katalyzátor

Když už se v ekonomice jako takové nic moc neděje, finanční trhy si najdou jinou hračku a zabaví se. Poslední měsíce se zabývají jednotlivými kauzami, které můžou ovlivnit výsledek prezidentských voleb (Trumpovy styky se ženami, e-maily Clintonové, Trumpova nelegálně vydělávající žena, Clintonovy styky se ženami, …). No prostě samé důležité a z hlediska makroekonomického vývoje nezbytné informace.

Ceny akcií proto kolísají podle toho, kdo vede a jaký má náskok. Obecně je Hillary Clintonová brána jako jakýsi „status quo“, což znamená, že v případě jejího vítězství se nic moc nestane a všechno pojede v zajetých kolejích. U Donalda Trumpa je nejistot daleko víc: od možnosti uzavření hranic imigrantům, po omezení mezinárodního obchodu, což by způsobilo obrovské problémy a ztráty nejenom exportérům. Proto akcie je těžko hledaly nějaký jasný trend a s postupem měsíce, kdy Hillary Clintonová začala ztrácet svůj náskok, se ceny akcií vesměs otočily směrem dolů.

Určitou rezistenci vůči událostem v Americe projevily akcie v Evropě a zvláště v zemích střední Evropy, tam končily dokonce v plusu. Překvapivě akciím nepomáhala ani výsledková sezóna firem, přestože její vyznění je spíše pozitivní. Prozatím lepší zisky reportovalo kolem 75 procent firem.

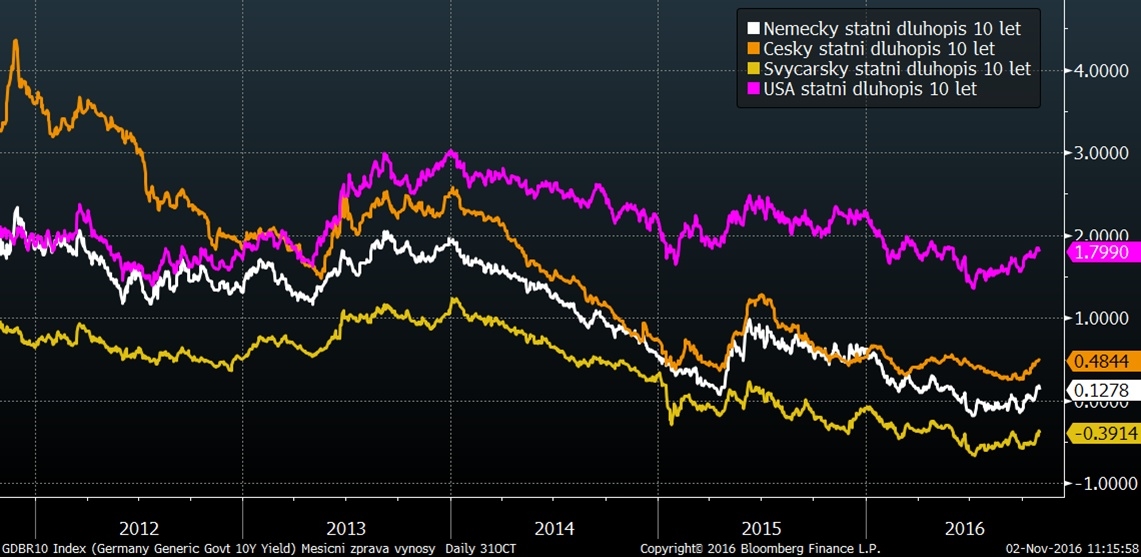

Ani dluhopisový trh nezažil zrovna nudný měsíc. Zde se opět vyrojilo několik zvláštních informací a to především na straně Evropské centrální banky, která jako by vůbec nevěděla, co bude dělat. Z některých prohlášení plyne, že kvantitativní uvolňování začne končit v novém roce, podle jiných to ale podle jiných se bude program uvolňování prodlužovat. Trhy zatím víc věří na ukončování, což znamená nižší poptávku po státních dluhopisech. Výsledkem je propad cen bezpečných dluhopisů, a tedy nárůst výnosů, které klientům nabízejí. Například výnos německých státních dluhopisů vzrostl z hodnot -0,11 procenta na +0,16 procenta.

Podobným směrem se vydaly i české dlouhodobé dluhopisy. Naopak krátkodobé dluhopisy se splatností do pěti let stále drží silně záporné výnosy. To je dáno politikou České národní banky, která jen pomalu pouští informace, kdy asi ukončí intervence. To spouští obrovský zájem o českou korunu a státní dluhopisy. Dvouleté české státní dluhopisy mají proto výnos -0,60 procenta a je po nich stále překvapivě sháňka. Podle vyjádření guvernéra ČNB se konec intervencí dá očekávat někdy kolem poloviny roku 2017.

Zvýšená nejistota ohledně chování Evropské centrální banky způsobila nezájem investorů o euro, a tedy jeho oslabení. Jak oslabilo euro, tak samo sebou oslabila vůči dolaru i česká koruna, která se dostala až na úroveň 24,60 CZK/USD.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Začátek obratu na trhu dlouhodobých dluhopisů je zřetelně vidět počátkem října. Německé státní dluhopisy se po nějaké době konečně dostaly ze záporných výnosů do lehce pozitivních hodnot. A také výnos českých dluhopisů se otočil směrem nahoru.

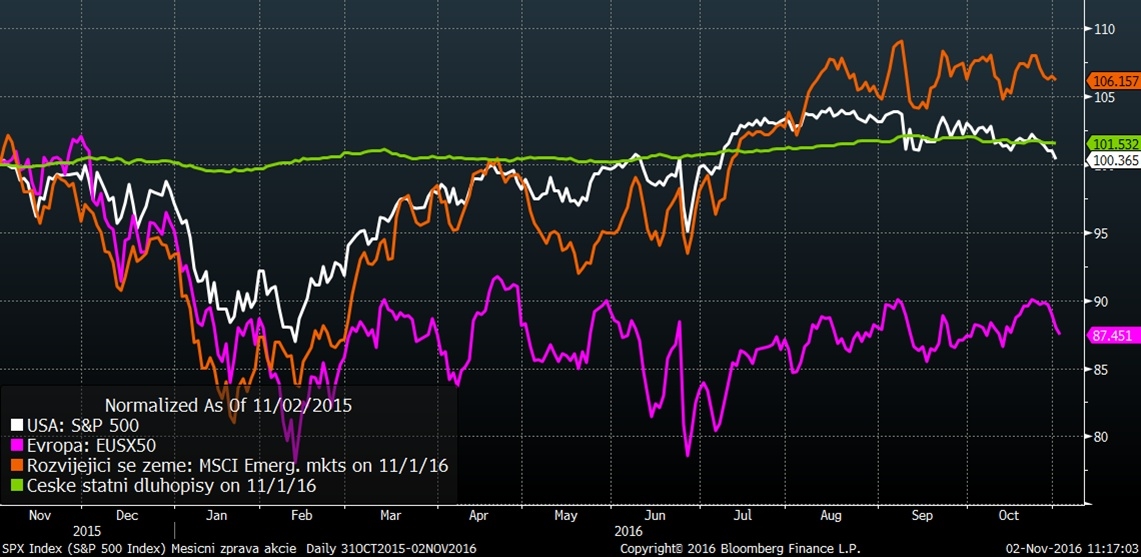

Vývoj některých finančních indexů za poslední rok

Na akciových trzích je také vidět v průběhu října určitý obrat, který lze přičíst těsnějším výsledkům předvolebních průzkumů v USA. Potenciální vítězství Donalda Trumpa (ač stále méně pravděpodobné)se bere jako negativní signál, vede tedy investory k opatrnějšímu přístupu.

Trochu lépe se s touto situací vypořádávají evropské či nerozvinuté trhy, ale žádný viditelný růst cen na nich také nelze pozorovat.

Kurz koruny k dolaru za posledních pět let

Kurz koruny k dolaru za posledních pět let

Nevyzpytatelnost chování Evropské centrální banky a protichůdné informace, které vypouštěla, trhy zatím vyhodnocují tak, že kvantitativní uvolňování bude spíš ukončeno. To vedlo k jednorázovému posílení dolaru v průběhu října. Česká koruna dokonce z hodnot kolem 24 korun v jednu chvíli oslabila až na 24,80 CZK/USD, což je oslabení o 3,3 procenta. Aktuálně se kurz pohybuje někde kolem 24,40 CZK/USD.

Optikou finančních indexů

Trh | Říjen | Od počátku roku | Za poslední rok |

MSCI World (svět) | +2,0 % | +1,7 % | -0,9 % |

-1,9 % | +4,0 % | +2,3 % | |

+1,8 % | -6,5 % | -10,6 % | |

CECE EUR (střední Evropa) | +7,2 % | +1,8 % | -4,3 % |

MSCI rozvíjející se trhy | +0,2 % | +14,0 % | +6,8 % |

EFFAS Index českých státních dluhopisů | -0,4 % | +1,5 % | +1,6 % |

-2,9 % | +26,5 % | +0,6 % | |

+0,0 % | +0,0 % | +0,2 % |

Výkonnost jednotlivých trhů, respektive regionálních akciových indexů, ukazuje v průběhu října horší situaci v Americe. Meziročně jsou na tom zámořské akcie mnohem lépe. Letošní růst ceny ropy o 26 procent konečně vykompenzoval poklesy z konce minulého roku a cena ropy je na stejných úrovních, jako byla před rokem. Kurz koruny je stále zaseknutý na hodnotě 27 CZK/EUR, kde by měl vydržet do konce intervencí v polovině příštího roku (pokud všechno nebude jinak).

Největší záporňák: Český dluhopis

Už velmi brzy se dozvíme, kdo bude novým americkým prezidentem. Prozatím to vypadá na Hillary Clintonovou, a pokud to tak zůstane, lze očekávat nárůst hodnoty dolaru a amerických akciových indexů. V případě výhry Donalda Trumpa by mohla nastat určitá korekce.

Silný říjnový pokles dluhopisových trhů se zdá být přestřelený a až prosincové jednání Evropské centrální banky nám snad dá jistotu, co je správně. Tam se právě rozhodne, co opravdu banka zamýšlí se svým programem kvantitativního uvolňování.

V České republice budou dál pokračovat intervence, které budou zesilovat s tím, jak se bude blížit okamžik jejich ukončení. Zvýšený příliv korun do českého dluhopisového rybníku bude znamenat pokračující tlak na růst cen a můžeme očekávat i nadále silně záporné výnosy krátkodobých dluhopisů, které se už dokonce staly nejdražšími na celém světě.

Donalda T. vymaloval Punyaruk Baingern / Shutterstock.com

Související témata

Nejnovější podcasty