https://www.finmag.cz/finance/310179-nekupujte-dluhopisy-firem-ktere-dobre-neznate

Nekupujte dluhopisy firem, které dobře neznáte

Lidé si vepsali do hlav, že akcie jsou riziková investice a oproti tomu dluhopisy jsou investice konzervativní, bezpečná. Čím dál častěji toho zneužívají nejrůznější zprostředkovatelé, kteří lidem nabízejí konzervativní investice do dluhopisů, často veřejně neobchodovaných, vydávaných firmami, na jejichž schopnost dodržet své závazky byste asi nevsadili.

Když se člověk rozhoduje pro jakoukoli investici, měl by zároveň posuzovat dvě věci: kolik může vynést a jaké hrozí riziko. Jsou to spojené nádoby: Vyšší potenciální výnos jde vždy ruku v ruce s vyšším rizikem. To se nedá obejít. Jen si někdy toho rizika nejsme vědomi. V poslední době to často vídám u lidí, kteří investují do dluhopisů. I když jde třeba o „podomní prodej dluhopisů“, se kterými se neobchoduje na burze.

Investiční poradna

Do čeho a jak investovat

Leží vám na běžném účtu sto tisíc a nevíte, co s nimi? Nejste si jistí garantovanou investicí, kterou vám nabídli v bance? Chcete vědět víc o investování do podílových fondů? Nechejte si poradit!

Zeptejte se analytika Partners Aleše Tůmy a dalších odborníků v Investiční poradně na Peníze.cz.

Kolik může dluhopis vydělat

Potenciální výnos u dluhopisů vyjadřuje výnos do splatnosti. Tento ukazatel nám říká, kolik procent vyděláme, když dluhopis budeme držet až do jeho splatnosti – pokud ovšem zároveň dlužník dodrží veškeré závazky, tedy bude řádně platit úroky a při splatnosti nám vrátí plnou nominální hodnotu dluhopisu. Kalkulujeme tak i s případným ziskem nebo ztrátou danou rozdílem aktuální tržní ceny dluhopisu a jeho nominální hodnoty. Fakticky totiž na burze málokdy koupíte dluhopis za nominál, od toho se tržní cena na burze často i výrazně liší. Celkový výnos investice závisí tedy jednak na rozdílu mezi tržní cenou a cenou nominální a na výši vyplácených úroků.

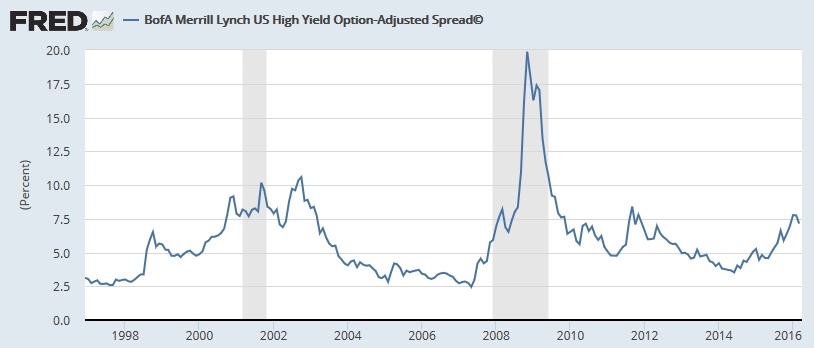

Aktuálně například každý starší dluhopis s áčkovým kreditním ratingem koupíte za vyšší cenu, než je jeho nominální hodnota. Je to dáno tím, že tyto starší dluhopisy nesou vyšší úrok než dluhopisy vydávané dnes. Jejich výnos do splatnosti je ale stejný, neboť mají vyšší tržní cenu (s vyšší přirážkou oproti nominálu). Naopak většina dluhopisů s nízkým kreditním ratingem (tzv. high yield dluhopisy) se aktuálně prodává pod nominální hodnotou. Investoři mají strach, že mnozí emitenti zkrachují a nedodrží své závazky. Poslední dva roky se tak znovu rozevírají nůžky mezi potenciálním výnosem bezpečnějších dluhopisů a těch rizikovějších.

Rozdíl ve výnosech do splatnosti high yield dluhopisů oproti státním dluhopisům v USA

Zdroj: Federal Reserve Bank of St. Louis, Bank of America Merrill Lynch

Investovat a šetřit!

Jasně, nachystat se na stáří. To je: Dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty. To bude asi tak nejjistější.

Ale k tomu pořád investovat a šetřit!

Rádi poradíme s výběrem a pomůžeme porovnat:

V čem jsou rizika

Riziko spojené s investicí do dluhopisů má více podob. Klasický dluhopis má pevnou nominální hodnotu, jeho tržní cena se ale hýbe. Na tyto pohyby má výrazný vliv zejména vývoj úrokových sazeb a inflační očekávání, do značné míry tedy tržní cenu dluhopisů ovlivňuje devizová a měnová politika centrálních bank.

Platí pak jednoduché pravidlo, že čím delší doba do splatnosti dluhopisu, tím citlivější bývá jeho cena na změnu úrokových sazeb a dalších faktorů. Proto lze obecně říct, že krátkodobý dluhopis je bezpečnější než dlouhodobý. Tomu zpravidla odpovídá i potenciální výnos. Výnos do splatnosti delšího dluhopisu bývá trochu vyšší než výnos do splatnosti dluhopisu s kratší dobou do splatnosti.

Nicméně pokud odhlédneme od pohybů tržní ceny – které mnoho investorů ani nevnímá, protože investují do dluhopisů, které nejsou obchodované na burze, případně dluhopisy nehodlají prodávat – klíčovým faktorem je důvěryhodnost emitenta dluhopisu. Než nakoupím jakýkoliv dluhopis, musím si vždy položit otázku, jak moc důvěřuji protistraně, že dodrží své závazky. Jinými slovy měl bych se pídit po tom, z čeho bude dlužník platit úroky a kde vezme peníze na splacení svého dluhu při splatnosti dluhopisu.

V České republice se v posledních letech rozmohly různé veřejné i neveřejné emise dluhopisů. Často vám dnes různí zprostředkovatelé budou nabízet jako konzervativní investici nějaký dluhopis neobchodovaný na burze, vydaný nejrůznějšími firmami, s krásným letákem, na kterém je zvýrazněno „fixní úrok“ nebo podobné zaklínadlo.

Málokdo vás při tom upozornění na kreditní riziko takové investice, tedy riziko, že když se firmě nebude dařit dle plánu, nemusíte z investice už vidět ani korunu. A to nemluvím o určitém statistickém procentu podvodníků, kteří tímto způsobem záměrně lákají z lidí peníze. Ale i sebelepší byznysplán někdy nedopadne podle původních představ a může pro investora skončit velkou ztrátou, ačkoliv na letáku bylo napsáno „fixní úrok“.

Žebřiček důvěry: Kreditní rating

Pro posouzení kreditního rizika slouží jako poměrně spolehlivý ukazatel kreditní rating emitenta. Tento rating není neomylný, ale hodně napoví o solventnosti emitenta. Nejčastěji se používají ratingy od agentury Standard & Poor’s, Fitch a Moody’s. Rating BBB- a vyšší je považován za investiční. Rating BB+ a nižší je považován za spekulativní. Česká republika má aktuálně podle agentury S&P rating AA-, nejvyšší rating AAA má například Německo nebo Švýcarsko.

Kreditní rating a jeho význam

| Moody’s | S&P, Fitch | Zhodnocení |

Investiční rating | Aaa | AAA | Téměř žádné úvěrové riziko. Vynikající schopnost splnění finančních závazků. |

Aa1 | AA+ | Bezpečná investice s nízkým rizikem. | |

Aa2 | AA | ||

Aa3 | AA- | ||

A1 | A+ | Bezpečná investice, náchylná na ekonomické změny a negativní vlivy v daném oboru podnikání. | |

A2 | A | ||

A3 | A- | ||

Baa1 | BBB+ | Středně bezpečná investice vyskytující se často při zhoršených podmínkách v ekonomice. Stále dostatečná schopnost dostát svým závazkům, ale situace se může zhoršit. | |

Baa2 | BBB | ||

Baa3 | BBB- | ||

Spekulativní rating (high yield dluhopisy) | Ba1 | BB+ | Spekulativní investice – dlužník čelí nepříznivým podmínkám a je obtížné předpovídat budoucí vývoj. |

Ba2 | BB | ||

Ba3 | BB- | ||

B1 | B+ | Spekulativní investice – dlužník čelí nepříznivým podmínkám a očekává se zhoršení situace. | |

B2 | B | ||

B3 | B- | ||

Caa | CCC | Pravděpodobnost selhání nebo jiného přerušení činnosti – závazky nejspíše nebudou splaceny. | |

Ca | CC | ||

C | C | ||

| D | Velmi vysoká pravděpodobnost selhání. Trvalá neschopnost dlužníka dostát svým závazkům. | |

Zdroj: FINEZ Investment Management | |||

Dluhopisy s nejvyšším ratingem mají velmi nízký výnosový potenciál. Kupříkladu desetiletý německý státní dluhopis má výnos do splatnosti zhruba 0,15 procenta ročně. České státní dluhopisy se splatností za deset let mají výnos do splatnosti také bídný – zhruba 0,4 procenta ročně. A švýcarské státní dluhopisy mají dokonce záporný výnos do splatnosti. Naproti tomu dluhopisy s ratingem CCC a nižším mají dnes výnos do splatnosti třeba 15–20 procent ročně. Otázkou ale je, kolik z nich bude splaceno. Zlatou střední cestu nabízejí dluhopisy s ratingem kolem BBB, které mají aktuálně výnosy do splatnosti kolem pěti procent ročně, ale zároveň poměrně nízký poměr nesplacených závazků.

Jan Traxler

Privátní investiční poradce a ředitel společnosti FINEZ Investment Management

Přední český expert v oblasti investování. Prosazuje férovou provizi podílem na zisku. Zastánce dlouhodobých strategií s value přístupem. Preferuje investice, které generují pravidelný výnos a jejich hodnota dlouhodobě roste, tedy zejména kvalitní nemovitosti a dividendové akcie. Všechny jeho publikace najdete na www.finez.cz.

Kontakt: jan.traxler@finez.cz

Kdo že to vydává?

Kreditní rating ovšem mívají pouze burzovně obchodované dluhopisy. U neobchodovaných dluhopisů musí každý investor sám zvážit, jaké je riziko, že firma nedodrží své závazky. Pokud to nedokážete posoudit, pak nejjednodušší rada zní: do burzovně neobchodovaných dluhopisů vůbec neinvestovat. Pokud si troufáte sami posoudit solventnost daného emitenta, první, co by vás mělo zajímat, je provozní a čisté cashflow dané společnosti. Jinými slovy, zda je schopná generovat dostatečné příjmy na pokrytí svých závazků. Pokud ne a jedná se pouze o budoucí plány firmy, pak se vždy jedná o vysoce rizikovou investici.

Každý měsíc mě kontaktuje několik firem, že vydávají dluhopisy, jestli bych je nenabídl svým klientům. Minimálně devět z deseti odmítám při prvním pohledu na podmínky emise a výsledky hospodaření dané firmy. Nedávno mě pobavila nabídka dluhopisů jedné nejmenované firmy s ročním úrokem 6,5 procenta. Podívám se do veřejného rejstříku a vidím: základní kapitál dvě stě tisíc korun, stoprocentní vlastník nějaká kyperská společnost a ve sbírce listin žádná účetní závěrka. Takovému dlužníkovi mám důvěřovat, když ani neuveřejňuje účetní závěrku?

Desetiletý mexický státní dluhopis s ratingem BBB+ má výnos do splatnosti šest procent ročně. Byl bych blázen, kdybych s podobným potenciálem výnosu půjčoval nějaké pochybné kyperské firmě. Natož abych takovou investici nabízel svým klientům.

A můžete si to zařadit do zlatého fondu životně důležitých rad: nekupujte zajíce v pytli, sbírejte jenom houby, které bezpečně znáte, nekupujte dluhopisy firem, o kterých moc nevíte.

Související témata

Nejnovější podcasty