https://www.finmag.cz/finance/296374-leden-na-financnich-trzich-zapomente-na-mraz-bylo-poradne-horko

Leden na finančních trzích: Zapomeňte na mráz, bylo pořádně horko

Evropa se chystá chrlit peníze, švýcarský frank vystřelil ke hvězdám, Řekové už nevědí, jaké exoty si zvolit. Na finančních trzích se vařil ostrý guláš.

Investoři, manažeři i spekulanti si během vánočních svátků pěkně odpočinuli a těšili se, jak začnou v novém roce pomalu zhodnocovat svůj majetek. Nicméně většina z nich se ještě ani nerozkoukala a přišla rána, zpráva, která rozhodila finanční situaci mnoha investorů; několik firem náhle stálo před krachem. Řeč je o konci intervencí proti posilování švýcarského franku – a jeho následné posílení až o třicet procent.

Neuplynul ani týden a Evropská centrální banka přišla s dalším souborem opatření, kterými se snaží rozpohybovat soukolí evropské ekonomiky. Jeho pořadové číslo už nikoho ani nezajímá. Už jsme si zvykli, že se Evropská centrální banka pokaždé vytasí s ještě větším kanónem než dřív. Stejně tak i pochybnost, co s ním (a jestli vůbec něco) trefí. Tentokrát měla okamžitý vliv aspoň na akcie evropských společností, které rázem dohnaly a předehnaly celou loňskou výkonnost.

A ještě jedna událost měla a má tendenci výrazně ovlivnit nálady na trzích a ocenění cenných papírů - parlamentní volby v Řecku. Jejich vítězem se stala silně levicová strana Syriza. Vyhrála slibem, že ukončí období brutálního šetření. To se jí ale podaří pouze přes nesouhlas nadnárodních instituci (takzvané trojky: Evropské centrální banky, Mezinárodního měnového fondu a Evropské komise), které Řecku půjčily obrovské částky, aby vůbec přežilo. Výsledkem může být i vystoupení Řecka z měnové unie se všemi jeho negativními vlivy.

Pohled z Alp: Euro padá

Euro ku švýcarskému franku

Švýcarská pirueta

Švýcarská centrální banka se jako jedna z prvních kdysi rozhodla bojovat proti finančním trhům a zafixovala kurz švýcarského franku na hodnotě 1,2 franku za euro, aby pomohla domácím firmám. Švýcaři svoji měnu zafixovali v období, kdy prudce posilovala, jak se do ní stahovali investoři ve strachu z propadu eura. Zmíněný kurz dokázali udržet skoro čtyři roky, než na počátku ledna bez varování svůj kurzový závazek ukončili.

V ten okamžik švýcarský frank posílil zhruba o zhruba patnáct, v jednu chvíli dokonce až o třicet procent. U takto hojně používané měny to byl velký šok, který zapříčinil mnoho problémů. Hodně investorů si totiž půjčovalo franky za nízký úrok a investovalo v jiných měnách. Domnívali se mít jistotu, že frank neposílí. A to se najednou změnilo.

Představte si, že si pořídíte hypotéku ve švýcarském franku, protože jeho úroky jsou mnohem níž. Máte za to, že frank nemůže vlastně posílit a že platíte mnohem menší úroky. Po neočekávaném kroku švýcarské centrální banky, máte najednou hypotéku nebo úvěr o 15 až 20 procent vyšší včetně splátek. To je reálný příklad mnoha maďarských či polských rodin, které hypotéky ve franku mají.

Podobně si plno firem půjčovalo ve franku a nyní mají obrovské potíže.

Ztráty v miliardách také počítají švýcarské firmy, které budou mnohem dráž vyvážet. Výsledkem je obrovský propad švýcarského akciového trhu (až o cca 13 procent).

Jaké zděšení krok Švýcarské národní banky asi vyčaroval ve tvářích našich centrálních bankéřů, kteří ani neměli tak silné argumenty pro intervenci jako Švýcaři? Následné brutální posílení navíc našim bankéřům ukazuje, jak těžké bude od současných intervencí odstoupit.

Nechme je přemýšlet o ekonomických teoriích a zpět k reálným trhům.

Inflační pumpa

Evropa se rozhodla vpouštět do ekonomiky peníze vytvořené z ničeho. Podobně jako USA, jenže na rozdíl od Spojených států v Evropě mohou být důsledky neblahé.

Nula není dno

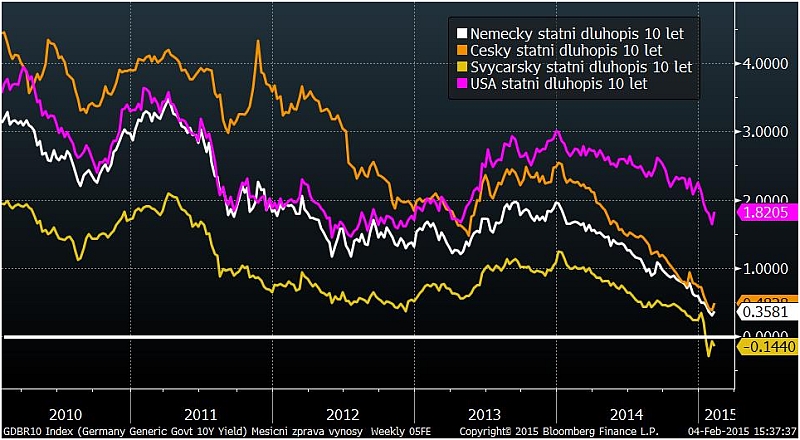

Výnosy desetiletých státních dluhopisů za posledních pět let

Evropská dluhopisová výkupna

Další silným hybatelem, a to hlavně co se týče cen akcií, bylo oznámení Evropské centrální banky o spuštění nového kola kvantitativního uvolňování. Jeho ohlášená výše investory uspokojila, bude se vykupovat za 60 miliard eur dluhopisů každý měsíc.

Otázka je, jestli to není s křížkem po funuse. V USA podobný program proběhl (v listopadu skončil) a pomohl snížit dlouhodobé výnosy podstatným způsobem. Jak ale pomůže Evropě, vědí asi jen centrální bankéři. Kam chtějí snižovat výnosy například německých státních dluhopisů, které se pohybují pro desetileté splatnosti na úrovni 0,3 procenta ročně?

Výkup dluhopisů, tedy pumpování peněz do ekonomiky začne v březnu, takže na zhodnocení výsledku celé operace je čas. Nicméně, silný stimul k rozhýbání hospodářství se dá jen těžko čekat, protože dlouhodobé výnosy už jen těžko srazíte níž. Samozřejmě nula dnes není dno, ale kdo bude investovat do dluhopisů, když všechny ponesou záporný výnos? Nejlepší investiční nástroj pak bude. Všimněte si, že švýcarské státní dluhopisy s desetiletou splatností mají výnos minus 0,17 procenta ročně!

Spokojení ale můžou být investoři do evropských akcií. Ty po ohlášení výkupů prudce posílily a jen během ledna dosáhly zhodnocení někde kolem sedmi až osmi procent. Celá operace měla také sekundární vliv na hodnotu eura vůči dolaru. Oslabení bylo silné a vypadá to, že bude i dlouhodobé, což pomůže evropským firmám lépe konkurovat na světových trzích.

V kontextu české ekonomiky, která zveřejnila inflaci za rok 2014 jen těsně nad nulou (0,1 procenta), což bylo opět hluboko pod dvouprocentním cílem a dokonce i pod odhadem České národní banky, je pak oslabení koruny proti dolaru nezbytností. V jednu chvíli byla koruna, v očekávání další intervence, proti dolaru skoro o deset procent slabší než na konci roku. Překvapivě se za ochranu koruny postavil jak guvernér národní banky, tak i prezident republiky! Po uklidnění situace je nyní koruna vůči dolaru jen asi o sedm procent slabší.

Ne všechny zprávy ale nabudily investory pozitivně. Situace v Řecku s jejich novou protievropskou vládní stranou může ještě všem pěkně zatopit. Neochota platit dluhy a pokračovat v reformách může vyústit až v řecký „exit“ z měnové unie. To by pak bylo nepěkným precedentem pro další země a jejich elity.

Optikou finančních indexů

Trh | Leden | Od počátku roku | Za poslední rok |

-3,1 % | -3,1 % | 11,9 % | |

9,1 % | 9,1 % | 14,9 % | |

7,8 % | 7,8 % | 10,5 % | |

CECE EUR (střední Evropa) | 2,7 % | 2,7 % | 0,5 % |

RTS (Rusko) | -6,7 % | -6,7 % | -43,3 % |

MSCI index – rozvíjející se trhy | 0,6 % | 0,6 % | 2,7 % |

EFFAS Index – českých státních dluhopisů | 1,6 % | 1,6 % | 11,3 % |

FX CZK/EUR | -0,3 % | -0,3 % | -1,1 % |

Centrální banka hnojí

Evropské akcie po příslibu nových peněz rostou

Růst cen českých státních dluhopisů pokračoval neočekávaně i v lednu. Oznámení nového kola kvantitativního uvolnění v Evropě pomohlo opět snížit výnosy (zvýšit ceny). Pětiletý český státní dluhopis nese výnos už jen 0,1 procenta! Vzhledem k extrémně nízkým výnosům státních dluhopisů je jejich potenciál už vyčerpán a pro nejbližší období ztrácí i jako konzervativní složka portfolií svůj účel.

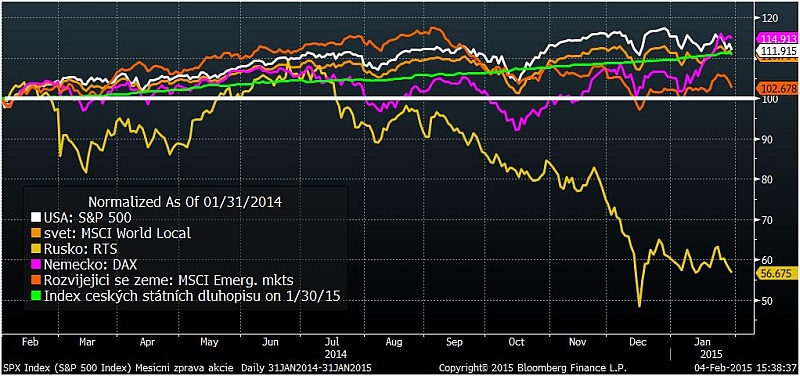

Rychlé zhodnocení německého indexu DAX ilustruje vliv kroků Evropské centrální banky na ceny evropských akcií. Jak DAX, tak francouzský CAC zvýšily svoji hodnotu jen v lednu o víc než sedm procent. Mírnou ztrátu v lednu zaznamenaly americké akcie. Ani nerozvinuté trhy neparticipovaly na růstu Evropy a již dlouhodobě vůči ostatním světovým trhům ztrácejí.

Samostatnou kapitolou je Rusko, které se dál propadá. Nevypadá to, že by se v dohlédnutelné budoucnosti měl trend obrátit.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Na co sázíme

Rok 2015 začal na finančních trzích zostra a třeba evropské akcie mají za sebou už vcelku slušný růst. Že měnové intervence dokážou pěkně míchat kartami a nakonec jsou spíš neefektivní, než by nesly pozitiva, nám ukázala Švýcarská centrální banka. I čeští národní bankéři teď asi mají pořádně zamotanou hlavu. Protože však můžeme očekávat inflační čísla v prvních třech čtvrtletích mírně pod nulou (jak někteří rádi straší: bude deflace), není na pořadu dne posílení koruny, ale spíš její další oslabení.

Nadále proto věříme diverzifikovaným akciovým investicím před dluhopisovými. Věříme více dolaru než euru či lokálním měnám. V jeho prospěch hovoří blížící se zvedání sazeb v USA, lepší ekonomický výkon a nízké výnosy evropských dluhopisů, jdoucí ruku v ruce se začínajícím kvantitativním uvolňováním.

Nejnovější podcasty