https://www.finmag.cz/finance/293767-listopad-na-trzich-mirny-rust-v-mezich-zakona

Listopad na trzích: Mírný růst v mezích zákona

Po nervy drásajícím vývoji trhů v říjnu se listopad ukázal jako balzám na duši. I přes příliv zpráv – ať už pozitivních či negativních – hlavní finanční aktiva pomalu střádala zisky a uklidnila emoce před koncem roku.

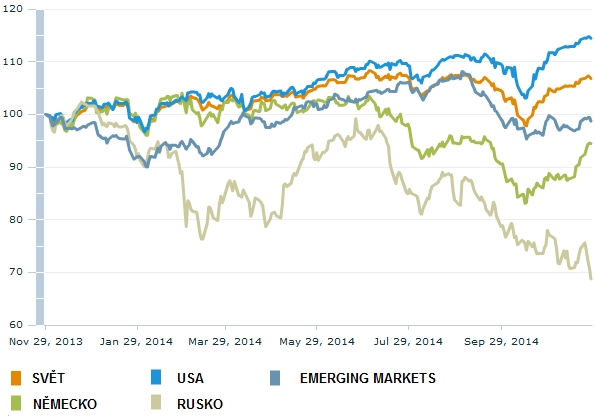

Hlavní akciové trhy rostly jako z vody. Americký trh dokonce pravidelně posouval své maximální rekordy. Evropské akcie se snažily dohnat ztráty oproti americkým kolegům a jejich listopadová výkonnost byla dokonce lepší. Zářným příkladem je Německo: index DAX vyskočil o sedm procent.

Překvapivě ani trhy státních dluhopisů nezklamaly a opět ukázaly růžky. A ač to nikdo moc nečekal, tak sniž ování odhadů růstu ekonomik a dál klesající inflace poslaly výnosy dluhopisů ještě níže. Kdo si ještě pamatuje výnosy německých bondů na úrovni tří procent? A jaký šok to byl, když padly pod dvě procenta? Nedávno jsme se dostali pod procento a teď jsou desetileté výnosy na 0,75 procenta ročně!

Byla samozřejmě i aktiva, která investorům nepřinesla příliš radosti, ale to se týkalo spíš doplňkových instrumentů, ne hlavních trhů. Zaplakali pravděpodobně ti, kteří málo diverzifikují a zkoušejí vybírat jednotlivé akcie. Šťastnou ruku neměli ani investoři, kteří věřili v resuscitaci cen ropy nebo uklidnění v Rusku.

Martin Mašát

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

Lepší holub na střeše… vlastně: lepší sliby ECB nežli...

Relativní klid na trzích byl podporován přísunem nových informací, které se výrazně neodchylovaly od očekávání. Mezi zajímavé zprávy ta, která hlásila z USA lepší růst HDP za 3. čtvrtlet í, nebo ta o ukončení intervencí na ochranu rublu v Rusku, dále nepatrný, desetinkový růst HDP v Německu ( čímž se Německo vyhnulo „recesi“), odmítnutí snížení těž by ropy ze strany OPEC nebo opětovný pokles míry inflace v E(M)U.

Žádná zpráva neměla tu sílu vychýlit očekávání nebo spíš náladu investorů na jednu nebo druhou stranu a finanční trhy se bez větších odchylek posouvaly směrem výš. Něco ale přece jen řádně poutalo pozornost analytiků a správců aktiv – totiž slova prezidenta Evropské centrální banky Draghiho. Ten prohlásil, že pokud se bude i nadále růst Evropské měnové unie potácet kolem nuly a inflace zůstane hluboko pod plánovanou úrovní, Evropská centrální banka opět zasáhne a podpoří ekonomiku svými nástroji. Protože však standardní měnové nástroje (snižování úrokových sazeb) v současnosti příliš nefungují a ani nové, nestandardní (dotované úvěry bankám, výkup ABS, záporná vkladová sazba) zatím nepřinesly kýžený výsledek, rozhodl se prezident Draghi vyrukovat s (údajně) těžším kalibrem (jako už mnohokrát).

Vrcholným číslem Evropské centrální banky by se měl stát nákup státních dluhopisů (pumpování hotovosti do ekonomiky) po vzoru USA. Tam podobný program běžel víc než rok a americká centrální banka nakupovala státní dluhopisy tempem 80 miliard dolarů měsíčně. Draghimu zatím stačila jen slova, aby posla l akcie skokově výš. Proto v y padají obecně listopadové výsledky akciových indexů velice přitažlivě.

Nicméně všichni dobře víme, že se Evropská centrální banka se sice může snažit, jak chce, ale některé věci prostě nemůže ovlivnit. Nejistota samozřejmě bude panovat i nad celým systémem výkupu dluhopisů a nad jeho rozsahem a roste riziko, že skutečné parametry programu finanční svět zklamou.

Navíc přímý výkup státních dluhopisů zavání takzvanou monetizací dluhu, vůči které je plno evropských států alergických a jen tak ji centrální bance nepovolí.

Nízká inflace, otevřená možnost nákupu dluhopisů ze strany Evropské centrální banky a anemický růst ekonomiky Evropské unie podpořil ceny dluhopisů. Jejich výnosy opět pokořily své minimální hranice a ceny ty maximální. Proto ani investice v bezpečných státních dluhopisech nezklamaly. Stabilita a dobrý fiskální výhled České republiky stlačil výnos českých státních dluhopisů již také hluboko pod jedno procento za rok.

Kdo vyloženě zaplakal, jsou investoři v Rusku, které trpí nejen sankcemi a odlivem investorů, ale také rychlým pádem ceny ropy. Za tím je vedle rostoucí těžby v USA i nedávné rozhodnutí kartelu OPEC o nesnižová ní denního objemu těžby ropy, což nechává zvýšenou nabídku ve světě, kde poptávka skomírá.

Optikou finančních indexů

Trh | Listopad | Od počátku roku | Za poslední rok |

2,5 % | 11,9 % | 14,5 % | |

7,0 % | 4,5 % | 6,1 % | |

3,7 % | 2,2 % | 2,2 % | |

CECE EUR (střední Evropa) | 0,0 % | -0,3 % | -5,2 % |

RTS (Rusko) | -10,7 % | -32,4 % | -30,6 % |

MSCI index – rozvíjející se trhy | -1,1 % | 0,2 % | -1,3 % |

FX CZK/EUR | 0,4 % | -0,8 % | -1,0 % |

Vývoj některých akciových indexů

Z tabulky je evidentní, že listopad dopadl dobře především ve vyspělých zemích, které asi nejlépe bojují proti krizi. Od počátku roku si tak nejlépe vedou USA a Německo. Trochu v poslední době ztrácí dech nerozvinuté země, které nedisponují podporou růstu jako vyspělé země, a mají tak mnohem těžší pozici. Samotnou kategorií je Rusko, jemuž věří čím dál méně investorů; nákup ruských akcií se stává adrenalinovým sportem.

Tyto faktory a očekávání investorů ovlivňují samozřejmě i měnové trhy. Zde je nabíledni, že flexibilní politika Fedu, který už vcelku bez okolků přemýšlí, kdy začít zvedat úrokové sazby, je pozitivní jak pro tamní ekonomiku, tak pro vývoj hodnoty dolaru. Ten posílil od počátku roku oproti euru asi o deset procent. To může do budoucna přinést potíže americkým exportérům, ale prozatím se to nijak výrazně neprojevuje.

Koho se budou příští rok držet peníze?

Na šupinu z kapra sice nezapomeňte, ale jistěte se taky jinak, co kdyby to byla pověra. Kde tedy hledat potenciál pro výnosy v roce 2015? Asi se budu opakovat, ale rekordně nízké výnosy už neslibují další silný rok pro bezpečné státní dluhopisy, včetně těch českých, jejichž výnosy jsou také extrémně nízko. Trh korporátních dluhopisů je v podobné situaci a potenciální rizikové prémie jsou velmi nízko. Co se týče „junk“ dluhopisů, tedy high yield sektoru, tam je nutná určitá opatrnost. Vývoj tohoto trhu je silně závislý na vývoji akciových trhů a výhoda jeho potenciální větší bezpečnosti v porovnání s akciemi se s klesajícími výnosy vytrácí.

Při dostatečné diverzifikaci se tedy jako preferované aktivum pro rok 2015 nabízejí akcie. Asi nelze očekávat výnosy přes 20 procent jako v roce 2013, ani letošní dosavadní nadprůměrný výnos amerických trhů kolem 12 procent, ale dosáhnout dlouhodobé průměrné výkonnosti akciových trhů by se mohlo podařit. Průměrná historická výkonnost akcií je kolem 8–10 procent, což je splnitelné, pokud se nepřihodí nějaká neočekávaná událost a pokud USA udrží svůj růst a pokud Evropská unie nepadne do recese a pokud…

Nejnovější podcasty