https://www.finmag.cz/finance/289704-zlato-ticho-po-pesine-nakoupite-nez-zacne-frmol

Zlato: Ticho po pěšině. Nakoupíte, než začne frmol?

Cena zlata už rok víceméně stagnuje. Začne v dohledné době růst? Jak na tom případně nejlépe profitovat?

Ještě před dvěma roky patřilo zlato k nejoblíbenějším investicím drobných investorů i celé řady investorů profesionálních. Cena zlata rostla nepřetržitě deset let v kuse a svým tempem růstu zahanbilo zlato všechny ostatní třídy aktiv. Prodejci pojistek a hrnců přesedlali na zlato. Všude se jen spekulovalo, kam až jeho cena poroste… 2000 dolarů, 3000 dolarů, 5000 dolarů, 10 000 dolarů… Ovšem v loňském roce párty skončila, když se cena zlata propadla zhruba o 30 procent.

Od té doby cena jedné unce zlata víceméně stagnuje v rozmezí 1200–1400 dolarů. A o zlatu se postupně přestalo mluvit. Prodejci se vrátili zpátky k pojistkám a jiným produktům. Zlato už není, co bývalo. Spanilá jízda končí, už to jen tak nudně kodrcá. A právě to by mohla být vhodná doba k nákupům.

Osobně vidím tři dobré důvody, proč by se cena zlata mohla znovu vydat vzhůru:

- neustálé ředění peněžní zásoby

- zvýšené geopolitické napětí

- blížící se bouře na finančních trzích

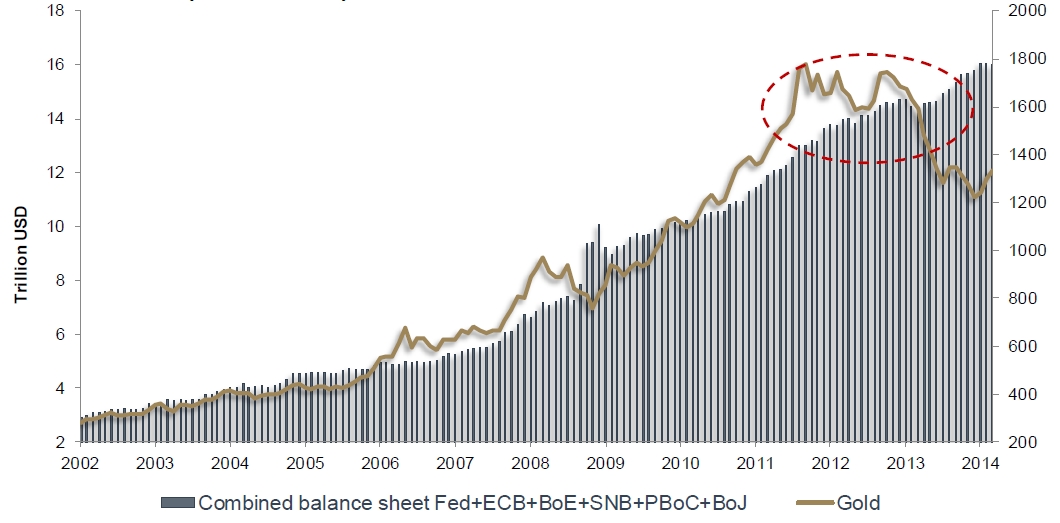

Cena zlata × aktiva centrálních bank

Cena zlata zaostává za růstem aktiv centrálních bank:

Zvětšíte klikem. Zdroj Erste Group Bank – Goldreport 2014

„Tištění“ peněz

Hlavní argument, který hovoří pro růst ceny zlata, je neustálé ředění peněžní zásoby. Fed, americká centrální banka, sice už postupně omezuje kvantitativní uvolňování, ale japonská a čínská centrální banka naopak přihazují pod kotel. A stále se čeká, kdy přitopí také Mario Draghi v eurozóně. Erste Group ve své analýze publikovala jeden výstižný graf, kde můžeme názorně vidět, jakým tempem rostou aktiva největších centrálních bank ve světě a že zlato nyní za tímto tempem zaostává. (Na grafu mají lehce posunuté měřítko na levé a pravé ose, ale přesto tempo růstu ceny zlata nyní zaostává.) Nejedná se tu sice o objem peněžní zásoby, nýbrž o celkovou bilanční sumu centrálních bank, ale obrázek by byl podobný.

Kromě toho, že je zlato citlivé na inflaci a dlouhodobě si udržuje svou kupní sílu, tedy při ředění peněžní zásoby zpravidla cena zlata roste, je zlato také považované za „bezpečné aktivum“. To se často projevuje růstem ceny zlata během nejrůznějších „krizí“. Je vlastně s podivem, že současné zvýšené geopolitické napětí se zatím na ceně zlata neprojevuje. Jako „bezpečný přístav“ nyní slouží hlavně německé dluhopisy, jejichž výnosy do splatnosti se dostaly na historické minimum (desetileté bondy nesou aktuálně jednoprocentní výnos).

Jan Traxler

Odborník na akcie, zakladatel a ředitel společnosti FINEZ Investment Management, poskytující privátní investiční poradenství.

Publikuje pravidelně v deníku E15, v měsíčníku Finanční řízení & controlling v praxi, na Investujeme.cz, Finmagu a Peníze.cz a příležitostně v dalších médiích.

Zlato jako ochrana před krizí

Ovšem je velmi pravděpodobné, že se investoři opět přikloní ke zlatu, pokud dojde k nějaké bouři na finančních trzích. Zlato je tudíž dobré zařadit do portfolia jako vyvážení rizikových aktiv (akcie, high yield dluhopisy). Domnívám se, že zvlášť dnes je to velmi aktuální, když jsme v červenci po dvou letech hladkého růstu byli svědky první větší korekce na akciových trzích; to může být předznamenání hlubšího propadu – návratu do normálu.

Lidé si málokdy chtějí připustit, že jsou ceny akcií z historického i fundamentálního hlediska příliš vysoké, zejména ve Spojených státech. Podobně jsou rizikové přirážky high yield dluhopisů na historických minimech. To vše je důsledek politiky nulových úrokových sazeb, která nutí lidi hledat výnosy jinde i za cenu vyššího rizika. Tato ignorace rizika však až příliš nápadně připomíná situaci na nemovitostním a hypotečním trhu v USA v roce 2007. Obávám se, že to i tentokrát dopadne špatně. Jakmile si lidé začnou znovu uvědomovat rizika, budou najednou chtít všichni prodávat. A asi není třeba vysvětlovat, co se pak děje s cenou na trzích, když všichni prodávají. Zlato by pak z takového scénáře mělo silně profitovat.

I s cenou zlata si může někdo pohrát

Proti zlatu ovšem hovoří těžko prokazatelný, ale všem dobře známý fakt, že s jeho cenou silně manipulují některé velké banky. A nejde teď ani tolik o skandál s manipulacemi londýnského zlatého fixu, ze kterého je nyní obviněno pět bank. Daleko podstatnější je mít neustále na paměti, že trh se zlatem není až tak velký, a je tudíž dobře ovlivnitelný – pokud někdo disponuje dostatečně velkým kapitálem. Stručně řečeno, když bude některá nejmenovaná banka chtít, dovede velkou objednávkou stlačit cenu zlata dolů nebo nahoru, podle svých aktuálních zájmů. Je to nefér, nesmí se to, ale stejně to čas od času dělají. A my s tím nic nenaděláme, musíme to brát jako součást hry a počítat s tím, že někdy veškeré naše fundamentální úvahy zadupe zájem velkých hráčů. U zlata toto platí dvojnásob.

Investiční poradna

Do čeho a jak investovat

Leží vám na běžném účtu sto tisíc a nevíte, co s nimi? Nejste si jistí „garantovanou“ investicí? Chcete vědět víc o investování do podílových fondů? Nechejte si poradit!

Zeptejte se analytika Partners Aleše Tůmy a dalších odborníků v Investiční poradně na Peníze.cz.

Akcie těžařů jsou zajímavější než samotné zlato

I s vědomím tohoto rizika dnes radím svým klientům na střednědobém horizontu část kapitálu investovat do zlata z důvodu vyvážení portfolia, ale i jako střednědobou spekulaci. Klíčové ale je, jakým způsobem to provést, aby investice byla maximálně rentabilní a riziko přiměřené. Většina lidí raději kupuje fyzické zlato. Já dnes upřednostňuji akcie těžařů zlata.

Akcie těžařů zlata mají aktuálně velmi zajímavý výnosově-rizikový profil, podle mého názoru daleko zajímavější než samotné zlato. Všeobecně se akcie těžařů zlata chovají tak trochu jako páková investice do zlata. Roste-li cena zlata, roste zpravidla cena akcií těžařů rychleji. Když cena zlata klesá, akcie těžařů rychleji ztrácí hodnotu. Kromě toho ale akcie těžařů mají momentálně potenciál růst i v případě, kdy cena zlata bude stagnovat. Právě to pro z nich mě dělá zajímavější alternativu než samotné zlato.

Důvod je prostý. Poté co loni prudce poklesla cena zlata, se těžaři dostali do finančních problémů. Nejen že museli přecenit zásoby, což způsobilo jednorázové ztráty, ale hlavně se cena zlata dostala mnohdy pod úroveň rentability těžby. Těžební společnosti tak omezily investice do rozvoje nových těžebních kapacit a zároveň začaly osekávat provozní náklady. Průměrné náklady na těžbu zlata tak poklesly. Hranice rentability těžby zlata se snížila pod 1200 dolarů za unci. Díky tomu se těžební společnosti vracejí do zisku, ačkoliv cena zlata nijak dramaticky nestoupla. Proto mají akcie těžařů zajímavý výnosový potenciál, nejen pokud bude cena zlata růst, ale i tehdy, bude-li stagnovat. Problém by nastal pouze v případě, kdyby cena zlata dál klesla pod 1200 dolarů za unci.

Ceny akcií těžařů zlata od roku 2012 v průměru poklesly zhruba o 60 procent, zatímco cena zlata poklesla „jen“ o 30 procent. Od ledna tohoto roku už ale ceny akcií těžařů zlata stouply o necelých 30 procent, kdežto cena zlata ve stejném období stoupla pouze o devět procent. Na tom je názorně vidět onen „pákový efekt“ akcií těžařů.

Jednoduchá alternativa: fondy

Mně osobně se líbí akcie společností, které navíc ze zisku vyplácejí akcionářům dividendy. S klienty takto například investujeme do akcií společnosti Newmont Mining. Výběr konkrétní akcie ale v sobě vždycky nese určité riziko, že se člověk špatně trefí. Jednoduchou alternativu nabízejí burzovně obchodované fondy (ETF), ve kterých můžete investovat do průměru celého odvětví těžby zlata. ETF fond Market Vectors Gold Miners navíc dividendy inkasované od jednotlivých společností rozděluje jednou ročně akcionářům fondu, takže i tento ETF fond může sloužit jako „investice do zlata s úrokem“.

Kdo si nechce kvůli jedné investici otevírat účet u brokera a řešit pak zdanění dividend, může podobným způsobem investovat také do podílového fondu Franklin Gold and Precious Metals. Ten investuje do všech velkých akcií těžařů a jeho výkonnost je prakticky totožná s výše uvedeným ETF fondem. Hodnota investice v obou dvou fondech od začátku roku stoupla o 28 procent.

Trochu konzervativnější alternativu v českých korunách nabízí také fond ČP Invest Zlatý. Jeho výhodou je zajištění investice do české koruny. Na rozdíl od výše uvedeného fondu Franklin Gold and Precious Metals ale investuje zhruba dvě třetiny kapitálu přímo do zlata a stříbra a pouze jednu třetinu portfolia tu tvoří akcie těžebních společností. Vývoj hodnoty investice v tomto fondu tak více kopíruje vývoj ceny zlata. Jeho velkou nevýhodou je vysoká nákladovost přes tři procenta ročně. Proto tento fond doporučuji případně pouze pro kratší horizont, dlouhodobě je to fond extrémně drahý na správu.

Související témata

Nejnovější podcasty