https://www.finmag.cz/finance/268829-nemovitosti-jako-bezpecna-investice-ne-vzdy

Nemovitosti jako bezpečná investice. Ne vždy

Lokalita, lokalita, lokalita. To jsou prý tři nejdůležitější kritéria při koupi nemovitosti. Jenže dobrá adresa dnes neznamená dobrá adresa napořád.

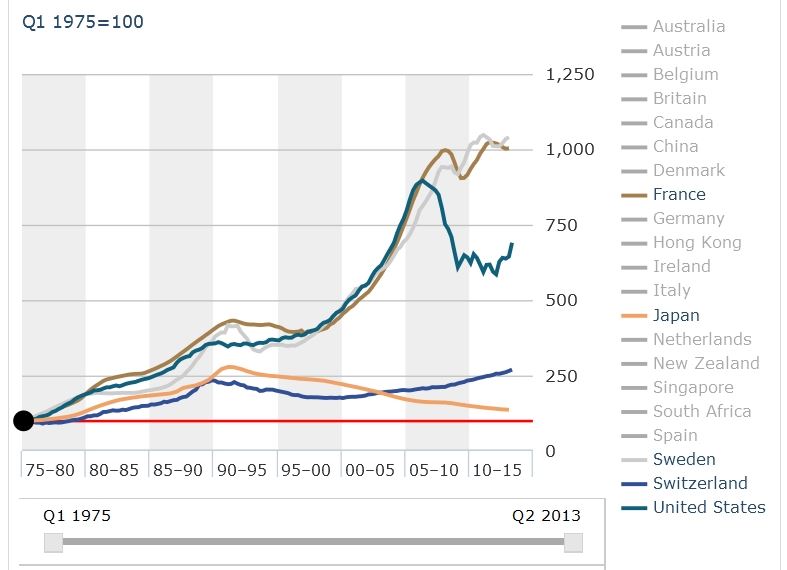

Nemovitosti a byty zejména patří mezi nejtradičnější a nejoblíbenější investice. Často panuje přesvědčení, že ceny bytů a domů stabilně rostou a nikdy neklesají. Nemusí to být vždy nutně pravda, jak dokládá následující historický graf.

Index cen rezidenčních nemovitostí

Zvětšíte klikem. Zdroj: The Economist

Vidíme, že ceny japonských bytů klesají již dvacet let; že ceny švýcarských a německých bytů a domů rostou velmi zvolna; že americké rezidence byly postiženy krizí roku 2008, ovšem švédské a francouzské byty a domy se ukázaly být skvělými investicemi s ročním zhodnocením 12,9 procenta.

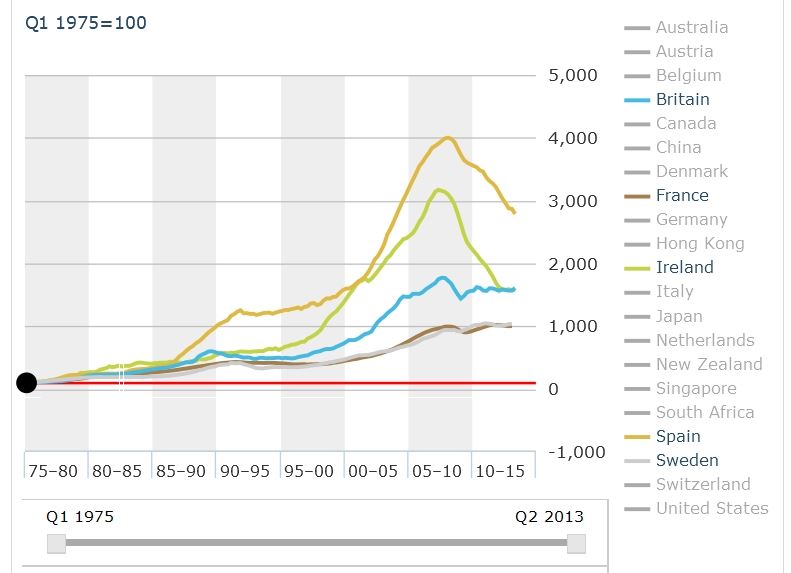

A to jsme se ještě nedívali na Británii, Irsko a Španělsko. Francie a Švédsko ve srovnání s nimi blednou:

Index cen rezidenčních nemovitostí

Zdroj: The Economist

Ovšem pozor: Španělsko a Irsko vděčí za nárůst cen do roku 2008 finanční bublině. Ta postupně splaskává a s ní i ceny. Na otázku, zda je nyní vhodný čas pro nákup nemovitostí v obou zemích, lze odpovědět – ve Španělsku rozhodně ještě ne, a patrně ani v Irsku.

Samovolná segregace

Zajímavý nárůst cen zažila Británie, zejména Londýn. Evropské finanční centrum přežilo finanční krizi bez větších šrámů. Díky hyperaktivní politice Bank of England je nyní v metropoli víc peněz než kdy dříve. Londýn zažil i příliv migrantů ze Španělska, Portugalska, Polska, Francie a baltských států, kteří zde našli lepší pracovní uplatnění než doma. Vysoká poptávka znamená vysoké ceny, takže Londýn nezažil bublinu a její splasknutí. Poptávka je dána silnými fundamenty, neboť zájemců je hodně.

Kromě toho, londýnské nemovitosti posloužily jako „bezpečný přístav“ pro investory, kteří uprostřed krize hledali klid. Bohatí Arabové, Číňané a Rusové hledají v Londýně způsob, jak investovat své peníze, kterých je značné množství.

Ale věc má malý háček.

Cena nemovitosti je určena především lokalitou. Její kvalita je dána sousedstvím. A jak si lidé vybírají své sousedy? Obvykle chtějí za sousedy lidi podobné jim samým. Arab vyhledává Araba, Bangladéšan Bangladéšana, Polák Poláka, a tak dále. Ve městě probíhá přirozený proces samovolné segregace. Proces, který ekonom Thomas Schelling popsal již začátkem 60. let.

Zmíněný háček spočívá v tom, že máte například dům ve čtvrti, kde se zalíbí Bangladéšanům nebo Pákistáncům. Ti patří k etnickým skupinám s nižšími příjmy, ale se svéráznými folklorními tradicemi. Jednoduše řečeno, cena vaší investice bude postupně klesat s tím, jak na ulicích bude chodit více mužů s plnovousy a více žen v hidžábech a nikábech.

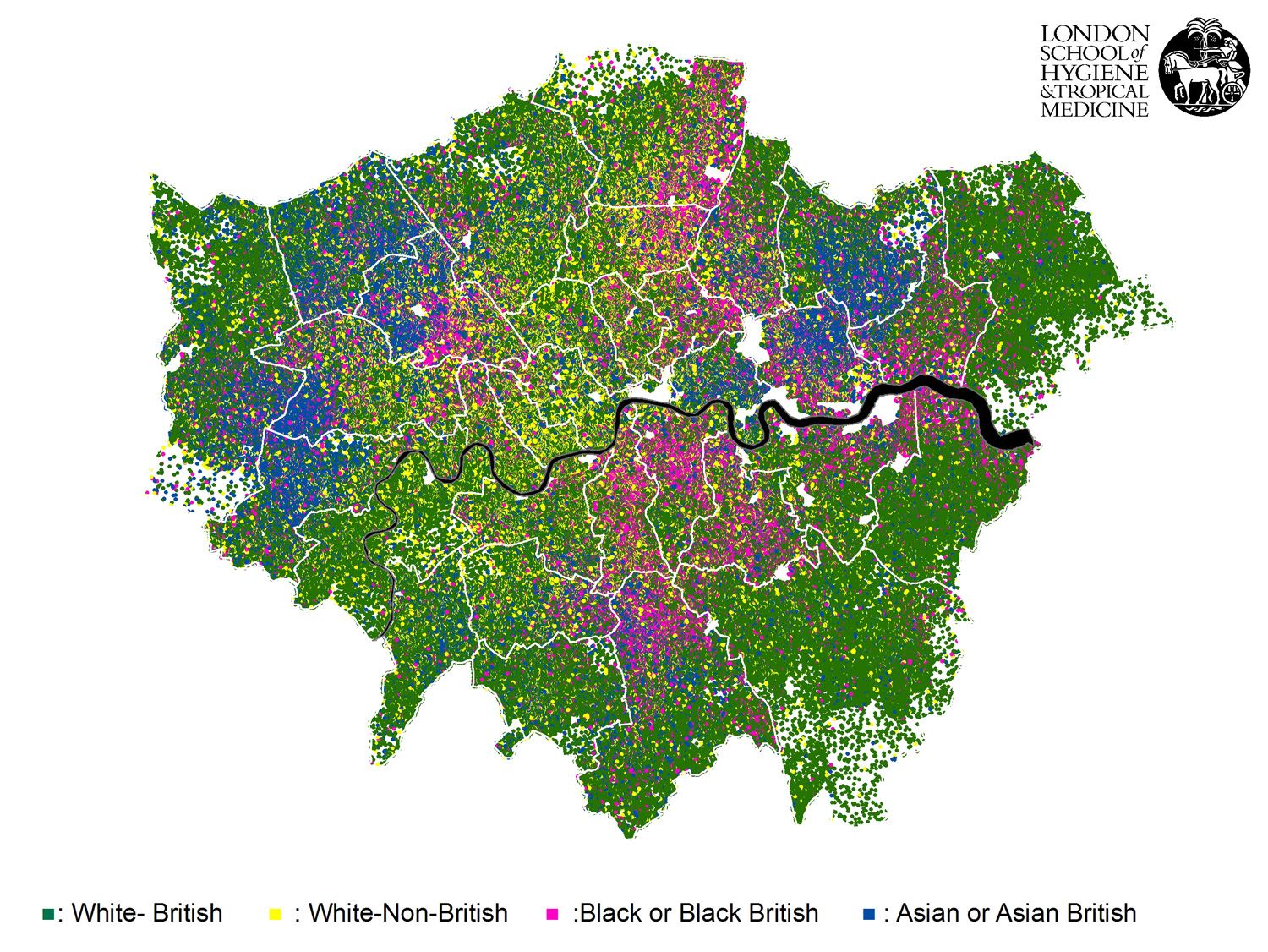

Etnické složení londýnského obyvatelstva

Zvětšíte klikem. Zdroj: London School of Hygiene & Tropical Medicine

Kdo se k vám stěhuje

Etnická mapa Londýna ukazuje dosavadní stav spontánní segregace. Některé čtvrti jako Stepney, Southwark, Lambeth, Bethnal Green nebo Heston and Isleworth nebo severní část Croydonu jsou již z větší části „barevné“. Pokud bude spontánní segregace pokračovat podobným tempem, budou vznikat takřka dokonale etnicky vyčištěné enklávy na způsob amerických měst, kde tento proces probíhá mnohem déle. Samozřejmě se zřejmými dopady na ceny nemovitostí, které se odvíjejí od majetkové síly a příjmů dominantní etnické skupiny.

Nemusí vždy nutně platit, že ceny bytů ve čtvrtích, kde žijí „běloši“ budou vždy vyšší, protože být bílý není automaticky poukázka na vyšší příjmy a vyšší životní úroveň. Nicméně zatím stále platí, že „bílá“ čtvrť je obvykle více hodnocená než čtvrť asijská nebo černošská.

Toto samozřejmě není jen londýnská specialita. Ke spontánní segregace dochází i v českých městech. Nestačí jen koupit nemovitost, je třeba dávat pozor na vývoj dané lokality.

Související témata

Nejnovější podcasty