https://www.finmag.cz/finance/267776-na-stari-se-nejlepe-zajistite-koupi-nemovitosti

Na stáří se nejlépe zajistíte koupí nemovitosti

Máte našetřeno na stavebním spoření nebo vám leží na spořicím účtu nějaká větší částka a chcete ji před odchodem do důchodu slušně zhodnotit? Kupte byt ve studentském městě a staňte se rentiérem.

Po celém světě se „tisknou“ peníze jako o závod a Česká republika se nedrží nikterak pozadu – za poslední čtyři krizové roky u nás vzrostly vklady domácností o 28 procent. Avšak způsobů, jak tyto prostředky bezpečně zhodnotit, je jako šafránu. Spořicí účty a státní dluhopisy nabízejí mizerný úrok. Pokud chcete lepší, musíte se vydat do akciového kasina a mít pevné nervy, či využít nabídky firemních dluhopisů a doufat, že černé vlaky se budou zamlouvat cestujícím alespoň tak jako ty žluté.

Hurá do realit

Nemovitosti se ve srovnání se zmíněnými investicemi jeví jako ideální – nabízejí vysoký výnos s relativně malým rizikem. Kde je tedy háček a proč se všichni nevrhnou na realitní trh? Nemovitosti zkrátka nejsou úplně pro každého. Zaprvé musíte mít našetřeno aspoň půl milionu z vlastního, které během následujících deset až patnáct let nebudete potřebovat, zadruhé je potřeba mít slušnou bonitu na získání hypotéky.

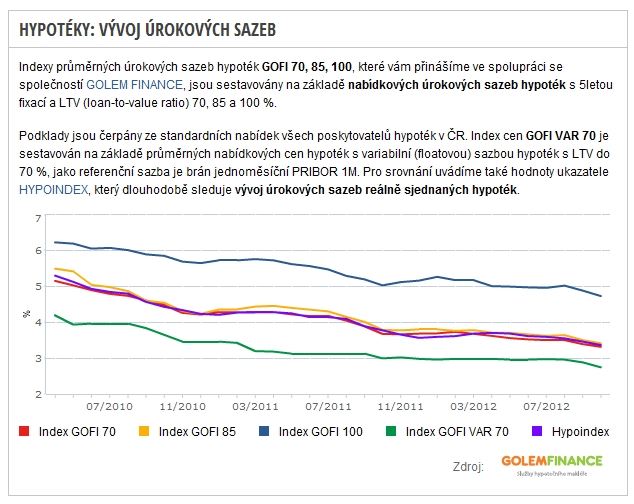

Ve srovnání s rokem 2008 se podmínky pro investici do staršího bytu vylepšily takřka na všech frontách: Ceny klesly zhruba o 20 procent při stagnujícím či mírně rostoucím tržním nájemném. Úrokové sazby hypoték leží na rekordním minimu, téměř o 2,5 procentního bodu níž než před krizí. A stále klesají. Pouze stát se chystá na nemovitostních transakcích ukousnout větší kus koláče a od příštího roku zvyšuje daň z převodu nemovitostí ze tří na čtyři procenta.

Hypoteční úroky stále klesají

Interaktivní verzi grafu najdete na Peníze.cz; Peníze.cz nabízejí i unikátní srovnání cen nemovitostí

Pokud jde o lokality, atraktivní jsou menší byty v univerzitních městech jako Brno, Plzeň či Olomouc. Kombinují vysokou poptávku po nájemním bydlení s likvidním trhem. V případě nutnosti tedy nebude problém byt rychle prodat s minimálními náklady. Praze je ale lepší se vyhnout, výnos z nájemného je tu nejnižší v republice.

Půjčte si za tři, vydělávejte devět procent

Konkrétní příklad vydá za knihu teorie. Předpokládejme tedy starší byt za 1,5 milionu, půlmilionu půjde z našich úspor a na zbylý milion si vezmeme hypotéku za tři procenta (daňová odečitatelnost úroků sazbu srazí fakticky až na 2,55 procenta). A reálně dosažitelné čisté nájemné ve výši 7000 korun. Výnosy a náklady během prvního roku shrnuje tabulka:

Výnosy | Nájemné | 84 000 Kč | |

Náklady | Úroky z hypotéky* | 25 500 Kč | 36 320 Kč |

Pojištění nemovitosti | 1 000 Kč | ||

Daň z příjmu | 8 820 Kč | ||

Zisk |

| 47 680 Kč | |

Uspořených 500 000 korun během prvního roku rázem vynese 47 680 korun – tedy 9,5 procenta. Dámy a pánové, kdo tohle má?!

Vzhledem k tomu, že investice má sloužit na zajištění v penzi, za zisk nepojedeme na dovolenou, ale pěkně z něj budeme splácet jistinu hypotéky. Postupně snižující se úroky zajistí rostoucí zisk a ten nám splatí (za předpokladu stagnující výše nájemného i úrokových sazeb) celou hypotéku za 16,5 roku. Než se tedy vydáte na zasloužený odpočinek, půlmilionová investice se vám vrátí v nemovitosti v hodnotě okolo dvou milionů (proti případné inflaci jste slušně zajištěni). Nájemné takového bytu se v budoucnu bude pohybovat asi na úrovni průměrného důchodu, vaše příjmy ve stáří se tedy zdvojnásobí, což bohužel žádná Nečasova kalkulačka neslibuje.

Investice je to dlouhodobá, ale dá se kdykoliv ukončit, pokud je akutní potřeba peněz. Politická barva ministra financí ji ovlivňuje také minimálně (i když pozor na ty červené a ještě červenější!). Každopádně ve srovnání s penzijními fondy druhého pilíře máte lepší výnos i likviditu při menším politickém, inflačním i tržním riziku. Až za desítky let uvidíme, kdo si bude chrochtat v penzi, sázka na nemovitosti se však jeví více než slibně.

A mimoto – pokud jste altruisté, můžete si užívat blaženého pocitu, že jste čerstvými penězi napumpovali naši ekonomiku a že díky vám třeba někdo získal zaměstnání.

Související témata

Nejnovější podcasty