https://www.finmag.cz/finance/267698-kdo-vydela-na-rozdilech-v-cenach-americke-a-evropske-ropy

Kdo vydělá na rozdílech v cenách americké a evropské ropy?

Americká ropa typu WTI je kvalitnější než evropský typ Brent. Tak jak je možné, že Brent je dnes o 25 procent (!) dražší? A může na tom investor vydělat?

Pokud občas sledujete vývoj ceny ropy, nemohli jste si nevšimnout výrazného rozdílu mezi cenou ropy Brent a WTI. Až do poloviny roku 2010 jedna křivka překrývá druhou. I při nafukování ropné bubliny v roce 2008 a následném splasknutí se cena odchylovala maximálně o pět procent.

Vývoj cen ropy Brent a WTI

Zdroj: Finanzen.net; graf – jako všechny ostatní v článku zvětšíte kliknutím

Ropa WTI je kvalitnější, ale momentálně levnější

Až do roku 2010 byla dokonce většinou dražší ropa texaská (WTI), neboť obsahuje méně síry než ropa Brent a navíc je i lehčí (má nižší hustotu). Díky tomu je její zpracování levnější. I ropa Brent je odborně označována jako lehká sladká ropa (sladká označuje, že obsahuje méně než půl procenta síry). Oba typy představují nejkvalitnější ropu, většina světových ložisek je horší kvality. Ovšem ropa typu WTI je všeobecně ještě sladší a lehčí než Brent.

Čím lehčí a sladší ropa, tím bývá více ceněná. Méně kvalitní ropa se obchoduje s diskontem. I mezi ropou WTI a Brent býval historicky malý diskont. Jenže časy se mění. Čo bolo, to bolo, terazky je o veľa drahší Brent.

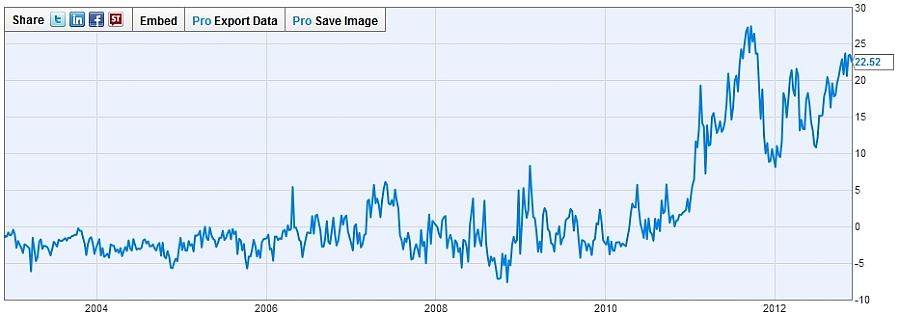

Rozdíl mezi cenou ropy Brent a WTI

Zdroj: YCharts.com

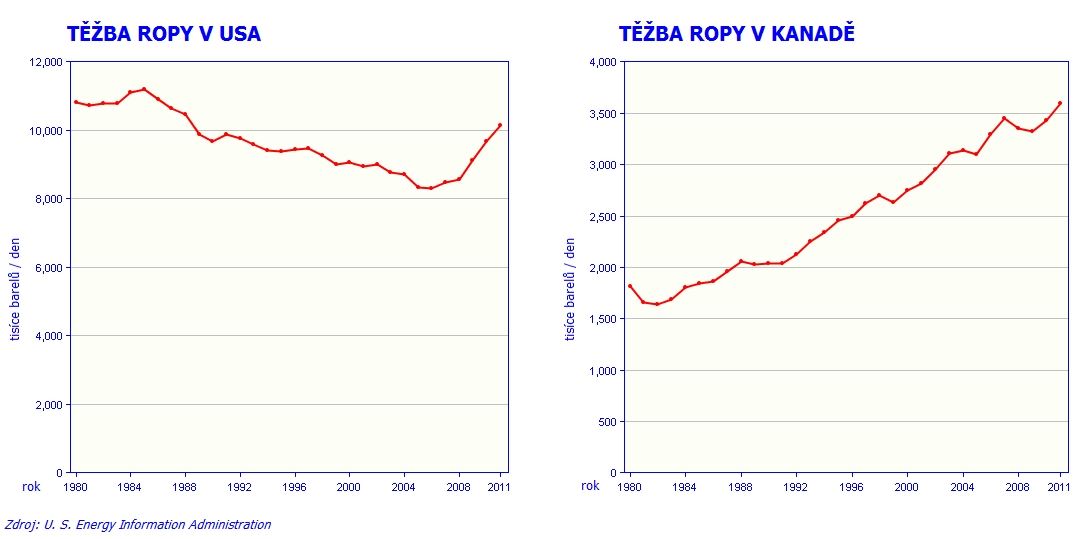

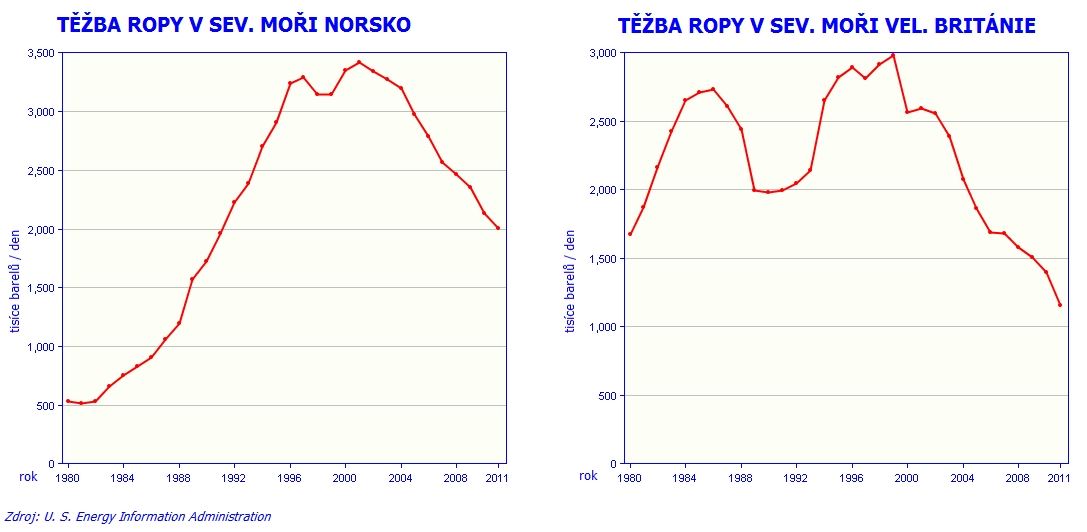

Za touto anomálií, trvající již dva roky, stojí standardní tržní síly – poptávka a nabídka. Ovšem tyto standardní tržní síly jsou momentálně poněkud nestandardně vychýleny. Zatímco v USA a Kanadě objem vytěžené ropy WTI poslední roky výrazně roste, těžba ropy Brent v Severním moři naopak klesá.

Nepokoje na Blízkém východě zvyšují cenu ropy Brent

To by samo o sobě nebyla až taková tragédie, protože evropskou poptávku místo severomořské ropy může uspokojit ropa arabská a ruská, tam naopak objem těžby roste. Ovšem – a máme tu první momentální vychýlení tržních sil – nestabilní geopolitickou situaci na Blízkém východě.

Hon na Kaddáfího uzavřel v loňském roce kohoutky lybijské ropy, což vyhnalo spread (tedy rozdíl v cenách) až na 30 procent. Dne 23. září 2011 se ropa Brent obchodovala s nejvyšší přirážkou, jeden barel ropy Brent stál o 29 dolarů a 59 centů víc než barel ropy WTI. Současná opětovně sílící hrozba válečného konfliktu mezi Izraelem a Íránem znovu žene relativní cenu ropy Brent do výšin. Kdyby válka skutečně začala, lze si jen stěží představit, kam až by cena ropy ve světě vystoupala. V každém případě by daleko víc následky cítila Evropa (a ještě víc Čína), cena ropy Brent by zajisté explodovala mnohem rychleji než cena americké ropy WTI.

Druhým faktorem jsou dočasné údržbové práce, které v případě severomořské ropy probíhají na úrovni primárního těžebního sektoru, kdežto v případě ropy WTI na úrovni sekundárního zpracovatelského průmyslu. Proto mají evropské rafinerie ropy nedostatek, naproti tomu americká ropa se hromadí v zásobnících a čeká na zpracování. To by se mělo během několika měsíců srovnat do běžného stavu. Geopolitické riziko ale bohužel dost dobře předpovědět nelze, takže zůstává ve hvězdách, jak se bude ropný spread dál vyvíjet.

Vsadíte si na návrat do normálu?

S klienty už zhruba rok a půl spekulujeme, že dojde k návratu do normálu a ke snížení spreadu pod pět procent. Bohužel, rozdíl v cenách sice klesl téměř na deset procent, pak ale znovu začal růst. Je snadné profitovat na snížení spreadu, k tomu stačí využít klasickou long-short operaci, koupit kontrakt na ropu WTI a zároveň prodat (short sale) kontrakt na ropu Brent. Jenže v případě komodit má taková operace smysl pouze na krátkodobém horizontu, protože každý měsíc dochází ke ztrátám z rolování kontraktů.

A tak je tato spekulace prozatím silně ztrátová. Nejen že rozdíl v ceně ropy vzrostl, ale k tomu každý měsíc tratíme na rolování kontraktů. Nyní však posilujeme pozice – sázíme na blížící se obrat trendu a návrat do normálu. Snad nám tuto spekulaci nepřekazí Izrael.

Autor je privátní investiční poradce FINEZ Investment Managment

Nejnovější podcasty