https://www.finmag.cz/finance/267086-americke-akcie-porazeji-evropu-i-japonsko

Americké akcie porážejí Evropu i Japonsko

Akciím v USA se daří lépe než akciím v Evropě a Japonsku. Znamená to, že máme kupovat akcie americké, nebo evropské a japonské?

Zatímco americká ekonomika nadále roste, i když pomalejším tempem, evropská a japonská ekonomika tápe. Tomu odpovídá i vývoj na akciových trzích. Akcie v USA v posledních dvou letech výrazně překonávají výsledky evropských a japonských protějšků.

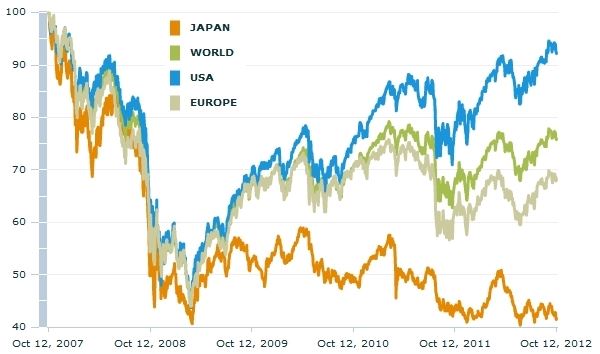

Relativní vývoj amerických, evropských a japonských akcií – horizont pět let

Zdroj: MSCI

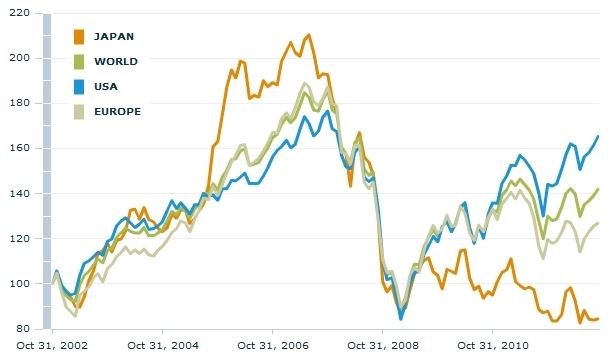

Až do roku 2010 spolu americké a evropské akcie silně korelovaly, jejich cenový vývoj byl prakticky totožný. Od té doby se ale hlavní akciové trhy rozcházejí. V USA pokračují akcie v růstu, v Evropě naopak poklesly. Na desetiletém horizontu zhodnotil americký akciový trh zhruba o 65 procent, evropský pouze o 25 procent a japonské akcie jsou v průměru dokonce téměř 20 procent v minusu.

Relativní vývoj amerických, evropských a japonských akcií – horizont deset let

Zdroj: MSCI

Vývoj akcií v Japonsku je tak špatný, že se ceny blíží třicetiletému minimu. Na třicetiletém grafu je vidět nadvýkonnost japonských akcií na konci osmdesátých let, kdy vrcholila japonská realitní a akciová bublina. Posledních pětadvacet let to jde ale s japonským akciovým trhem s kopce. Japonsko je ukázkovým příkladem, že ani na dlouhodobém horizontu nemusí akcie přinést výnos, pokud je nakoupíme příliš draho.

Relativní vývoj amerických, evropských a japonských akcií – horizont třicet let

Zdroj: MSCI

Kupovat akcie americké, nebo evropské a japonské?

Investor začátečník si při pohledu na výše uvedené grafy řekne: „V Americe se akciím daří lépe, budu investovat tam.“ Zkušenější investor si naopak řekne: „Pozor, v Americe jsou ceny akcií dražší, budu investovat raději v Evropě a v Japonsku.“ Já říkám, že zajímavé investiční příležitosti jsou dnes na všech trzích.

V Evropě a v Japonsku skutečně najdeme celou řadu velkých firem, jejichž akcie se jeví z dlouhodobého pohledu podhodnocené, a to jak při pohledu na historický vývoj cen, tak při pohledu na fundamentální ukazatele. Mnoho akcií se v Evropě i Japonsku obchoduje pod svou účetní hodnotou a za méně než desetinásobek ročních zisků firmy. V Evropě navíc dividendový výnos dosahuje často i pěti a více procent.

Ve Spojených státech amerických jsou fundamenty akcií méně lákavé, většina akcií se obchoduje za patnácti- až dvacetinásobek ročních zisků firmy. Dividendový výnos je nižší. Z historického pohledu se ceny akcií blíží maximálním hodnotám z roku 2000 a 2007. Na druhou stranu v USA najdeme celou řadu perspektivních malých firem z růstových oborů moderních technologií, které svým potenciálem předčí evropské a japonské akcie.

Stock-picking klíčem k úspěchu

Klíčem k úspěchu na všech trzích je důkladný stock-picking. Uplynulých dvacet let ztrácela analýza jednotlivých akcií na významu, do popředí se postupně dostaly indexové investice a také podílové fondy přešly k pasivnímu kopírování indexů.

Poslední dva roky se však znovu dostává do popředí aktivní správa investic. Růst světové ekonomiky se zpomalil, stejně tak akciové trhy v globálním měřítku víceméně přešlapují na místě. Vydělává pouze ten, komu se podaří vybrat zdravé, avšak podhodnocené akcie nebo trefit správná technologická „semínka“, ze kterých v budoucnu vyroste nový gigant. Bez důkladné analýzy a trochy intuice to dnes nejde. Postupně si to začínají uvědomovat i správci investičních fondů a znovu se navrací k aktivnímu přístupu ke správě.

Autor je privátní investiční poradce FINEZ Investment Management

Nejnovější podcasty