https://www.finmag.cz/finance/265952-komodity-klesajici-trend-potvrzen

Komodity: Klesající trend potvrzen

Začátkem jara jsme na Peníze.cz s Petrem Novotným polemizovali, zda ceny komodit porostou i v letošním roce. Jaký je mezivýsledek?

V debatách pod texty, které odhadují budoucí vývoj trhu, se nezřídka objevuje (a je vlastně oprávněný) požadavek čtenářů, aby se „proroci“ za čas vrátili na místo činu a porovnali svoje včerejší odhady s dnešním skutečným stavem. V dubnu jsme se na Peníze.cz neshodli v prognóze cen komodit.

- Petr Novotný: Sedm důvodů, proč letos porostou komodity

- Jan Traxler: Dva důvody, proč půjdou komodity dolů

Zde je mezivýsledek za půl roku:

Změna cen komodit od 1. 4. do 30. 9. 2011 (v USD) | |||||||

Rýže | Zlato | Hovězí na výkrm | Hovězí maso | Mléko | Cukr | Pomeranč. koncentrát | Topný olej |

13,9 % | 13,2 % | 3,8 % | 1,7 % | -3 % | -5,9 % | -7,1 % | -10,3 % |

Zemní plyn | Kukuřice | Oves | Kakao | Řepka | Nafta | Palmový olej | Platina |

-10,4 % | -10,4 % | -10,7 % | -11,3 % | -12 % | -12 % | -12,7 % | -14,2 % |

Káva | Vepřové maso | Sója | Benzin | Hliník | Pšenice | Zinek | Paladium |

-14,7 % | -15,4 % | -16 % | -18,1 % | -18,3 % | -20 % | -20,2 % | -20,3 % |

Stříbro | Olovo | Ropa WTI | Měď | Rhodium | Dřevo | Nikl | Bavlna |

-20,6 % | -25,5 % | -25,9 % | -26,1 % | -29,3 % | -30,3 % | -32,4 % | -49,9 % |

Zdroj: FINEZ Investment Management, OnVista.de | |||||||

Už začátkem roku jsem v souvislosti s komoditami vyjádřil obavy, že naskakovat do rozjetého pendolina se nevyplácí:

„Rokem komodit byl již uplynulý rok 2010. Kdo se domnívá, že rok komodit přijde teprve letos, možná se bude pár měsíců smát, ale obávám se, že v prosinci bude při konečném bilancování plakat.“

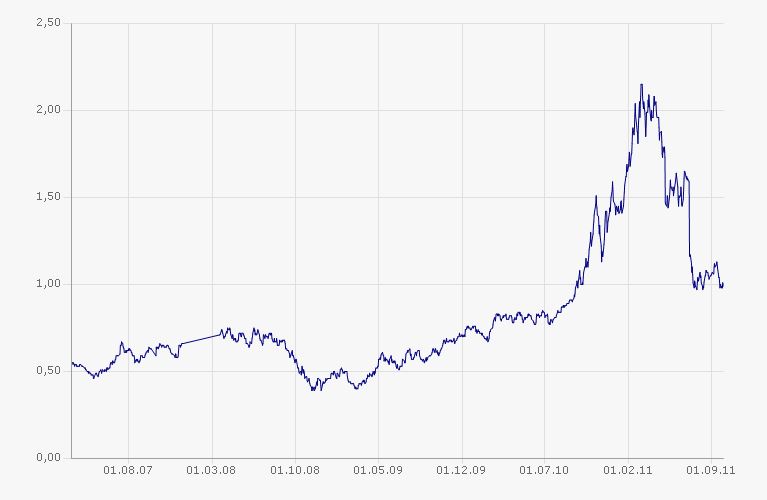

Graf 1: Pšenice

Zdroj: Finanzen.net

V polemice s Petrem Novotným pak uvádím dva pádné důvody pro pokles cen komodit:

- Extrémně špatná loňská úroda

„Bude-li úroda lepší než loni, pak by cena pšenice, kukuřice, cukru a dalších zemědělských komodit měla o 20–30 procent klesnout.“

Ačkoliv počasí si s námi i letos pohrává, hlavně srpnové sucho na amerických obilnicích investory dost vystrašilo, zatím to vypadá, že celková úroda bude lepší než loni. Cena pšenice, kukuřice, cukru a dalších zemědělských plodin tudíž klesá.

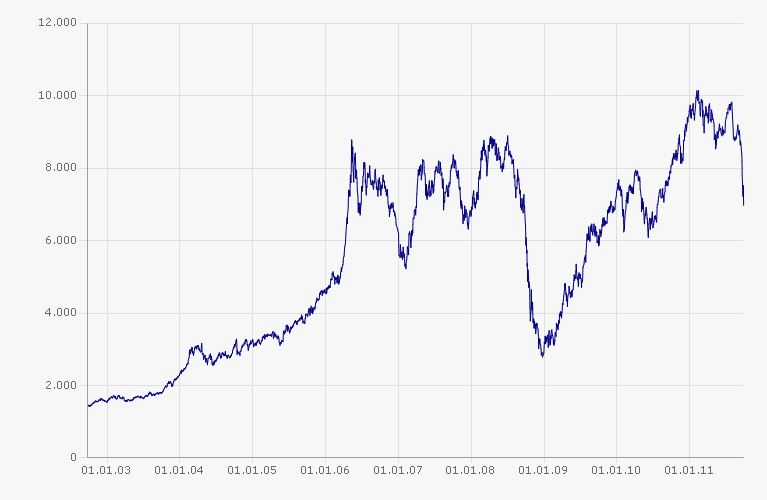

Graf 2: Bavlna

Zdroj: Finanzen.net

- Blížící se recese

„Blížící se recese přinese nižší spotřebu průmyslových komodit, čili cena mědi, oceli, uhlí, bavlny a mnoha dalších komodit by měla výrazně poklesnout.“

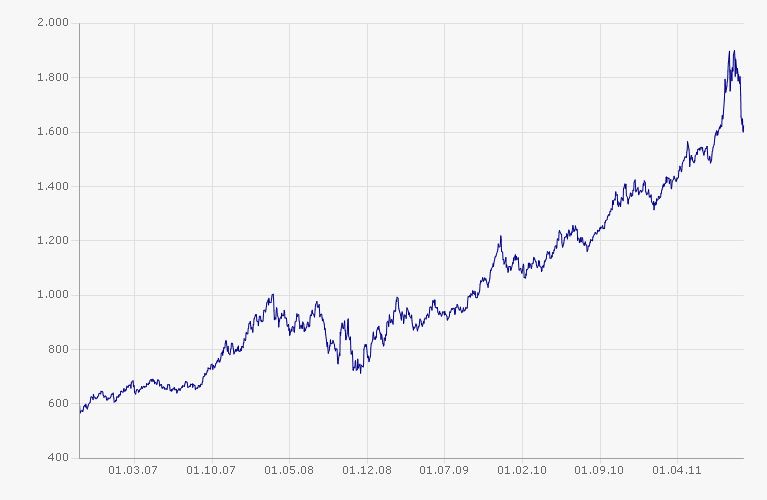

Hrozba globální ekonomické recese se na nás nakonec valí hned ze třech stran najednou – z USA, Evropy i Číny, ačkoliv jsem se domníval, že vše začne tentokrát v Číně. Navíc Japonsko se stále potýká s následky březnového zemětřesení, mnoho fabrik stále neobnovilo plný provoz. Tedy ze všech čtyř největších ekonomických celků přichází pokles spotřeby průmyslových komodit a jejich cena logicky klesá, zejména v září zaznamenaly mnohé komodity strmý pád (stříbro -28 %, měď -24 %, olovo -23 %, nikl -21 %).

Graf 3: Měď

Zdroj: Finanzen.net

Krátkodobě pokles, dlouhodobě porostou

Samozřejmě, že z dlouhodobého hlediska ceny komodit porostou, a to pravděpodobně rychleji než celková inflace. Snaha rozvířit vyšší inflaci (která by požrala jinak nesplatitelné dluhy) tištěním nových peněz se bude nadále projevovat růstem cen hmotných aktiv. Kromě toho se dlouhodobě očekává rostoucí poptávka po komoditách z rozvíjejících se zemí, zejména z Číny a Indie. Rostoucí počet obyvatel a s tím rostoucí spotřeba domácností a také nové investice do infrastruktury musí logicky vést k vyšší poptávce po komoditách.

Nicméně krátkodobě je situace jiná. Stojíme na počátku další globální hospodářské recese. Agregátní poptávka po cyklických komoditách klesá a tento proces zatím není u konce, spíše na začátku. Cena ropy, kovů, dřeva a dalších průmyslových materiálů půjde s velkou pravděpodobností ještě několik měsíců dolů a může klesnout o dalších 30–40 procent.

U zemědělských komodit jsou krátkodobé pohyby vždy loterie. I zde ale situace prozatím nahrává dalšímu poklesu cen. Ten by však neměl být tak velký jako u průmyslových komodit. Osobně očekávám pokles z dnešních cen kolem 10–15 procent.

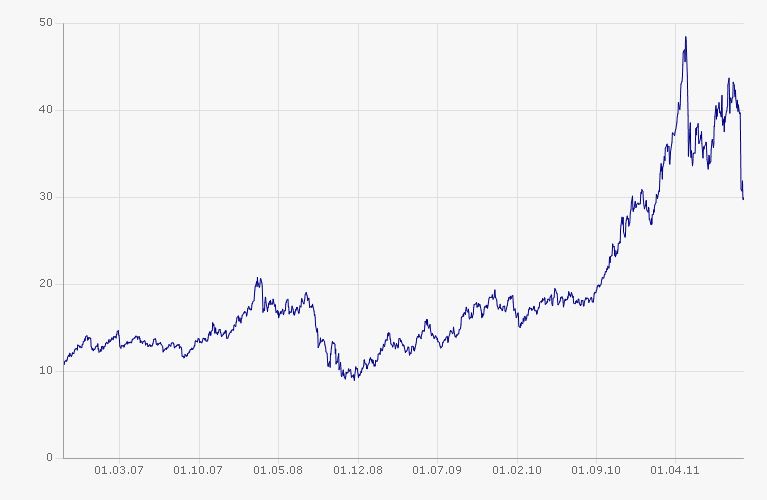

Graf 4: Zlato

Zdroj: Finanzen.net

Zlato ano, stříbro dnes ne

Samostatnou kapitolou je zlato, které v září prošlo silnou korekcí z 1 900 dolarů za unci na 1 600 dolarů. Zlato je víceméně sázka na zrod nové krize, která dost reálně hrozí, protože euro v současné podobě už dlouho nevydrží a jeho pád by mohl znamenat křížek pro Španělsko nebo Itálii – a to by rozpoutalo řetězovou reakci insolvencí velkých evropských bankovních domů. Čili na rozdíl od ostatních komodit zlato může krátkodobě růst.

Ovšem pozor na stříbro, které se poslední dobou těší u investorů dokonce větší popularitě než zlato. Stříbro je sice drahý kov s unikátními vlastnostmi, jehož cena dlouhodobě asi dost poroste, fakticky se však více než polovina světové produkce stříbra používá v elektronice, to znamená, že je velmi citlivá na vývoj ekonomiky, podobně jako jiné průmyslové kovy.

Graf 5: Stříbro

Zdroj: Finanzen.net

S nákupy ještě vyčkejte

Stále platí, že komodity jsou z dlouhodobého pohledu perspektivní investice a mají své místo v portfoliu. Také platí, že vyšších výnosů lze dosáhnout při investici do akcií producentů komodit než prostřednictvím komoditních fondů a indexů, u kterých dochází ke ztrátám z rolování kontraktů (ale o tom více jindy). Avšak na nákupy je ještě dost času. Za pár měsíců by komodity i akcie měly být ještě levnější než dnes.

Autor je ředitel a hlavní investiční manažer FINEZ Investment Management

Související témata

Nejnovější podcasty