https://www.finmag.cz/finance/264646-stavebni-sporeni-hleda-se-alternativa

Stavební spoření: Hledá se alternativa

Bezmála pět milionů smluv a 420 miliard korun v úsporách, to je aktuální bilance produktu zvaného stavební spoření. Výhodné spoření, na kterém je díky štědré státní podpoře možné dosáhnout 6% úročení, však čekají změny. Smlouvy ve vázací lhůtě poběží většinou dál, protože jejich vypovězení by nebylo výhodné. Hodně domácností ale nyní přesto řeší, co s naspořenými penězi ze stavebního spoření po vypovězení staré smlouvy nebo jakou alternativu spoření trh nabízí místo nové smlouvy o stavebním spoření.

Pokud se někdo pídil po výhodném a bezpečném „termínovaném vkladu“, kam by si pár let spořil nějaké dva tisíce ročně, až do nedávna dostal jasnou odpověď: stavební spoření. Díky státnímu příspěvku nebylo na trhu žádné stejně výnosné, a přitom zcela bezpečné alternativy. Nyní však stavební spoření čekají změny a je ta správná chvíle poohlédnout se po jiných produktových variantách, které nejsou ohroženy snížením výnosnosti z rozhodnutí vlády.

Úročení, kterého dosahují prostředky na stavebním spoření, záleží především na úroku od spořitelny, výši státního příspěvku a částce, kterou spořitelně pravidelně posíláme. Výnosnost stavebního spoření přitom s každým rokem postupně klesá, proto se nedoporučuje příliš přespořovat vázací lhůtu, která trvá 5 nebo 6 let dle typu smlouvy. Na staré smlouvě z roku 2003 se letos peníze zhodnocují zhruba třemi procenty, po změnách to bude ještě o půl procentního bodu méně. Efektivní úrok po šesti letech trvání smlouvy je zhruba 4,7 %.

Jaká bude definitiva?

Budoucnost stavebního spoření je nyní nejistá zejména proto, že není známo přesné znění chystaných změn. Vládní návrh zákona ale počítá s 50procentní srážkovou daní na státní příspěvek za rok 2010, který se vyplácí v roce 2011. V dalších letech by pak měla být, pokud bude zákon schválen, jednorázová daň nahrazena přímo snížením státní podpory. Ta klesne z maximálních 3000 na 2000 korun. Úroky ze stavebního spoření, včetně bonusových úroků zároveň nebudou dále osvobozeny od patnáctiprocentní daně z příjmu. Součástí "definitivní systémové úpravy" by pak mělo podle mistra financí Miroslava Kalouska být v další fázi také účelové omezení státního příspěvku na bydlení.

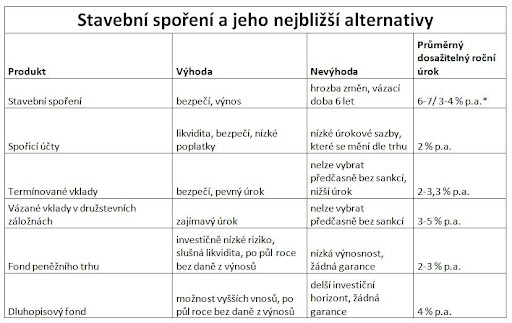

Nové smlouvy o stavebním spoření tak ztrácejí na atraktivitě. Pokud hledáte relativně bezpečné a co nejvýnosnější alternativy spoření a můžete peníze na několik let oželet, nabízejí se především různé varianty termínovaných vkladů. V družstevních záložnách, které dnes přicházejí do módy, můžete narazit na úročení vkladu vázaného na tři roky mezi 3 a 4 % ročně. Klasické banky nabízejí různé speciální termínované a pravidelné vklady, u nichž se roční úročení může pohybovat pod třemi procenty.

Pokud hledáte likvidnější variantu, kde byste měli peníze kdykoli k dispozici, nabízejí se dnes již velmi populární spořicí účty. Maximální úrok na nich se aktuálně pohybuje okolo 2 % ročně, spekuluje se však o brzkém zvyšování sazeb Českou národní bankou, které by se v tomto ohledu na úrokových sazebnících bank také podepsalo.

Naopak zajímavější zhodnocení v delším horizontu můžete získat investicemi do zajištěných fondů nebo podílových fondů obecně. Nejméně rizikové jsou fondy peněžního trhu a dluhopisové fondy, jejichž zhodnocení se pohybuje okolo dvou a čtyř procent ročně. Výnosy z investic do podílových fondů jsou po šesti měsících osvobozeny od 15% daně, které u ostatních zmiňovaných produktů, jako jsou spořicí účty nebo termínované vklady, neuniknete.

Na druhou stranu u investic platí, že jistotu nemáte žádnou a že může nastat situace, kdy nebudete moci podílové listy kvůli nepříznivé situaci na trhu prodat, aniž byste na tom prodělali. O investicích je proto lepší uvažovat v případě tvorby středně a dlouhodobé rezervy, tedy prostředků, které nebudete hned za dva roky zase nutně potřebovat.

Jednorázově i pravidelně

U spořicích účtů a investic je možná jak jednorázová investice většího balíku peněz, například po ukončení smlouvy o stavebním spoření, tak i pravidelné měsíční střádání. Převod peněz na spořicí účet je zpravidla bez poplatku a bez omezené výše, pravidelná měsíční investice do fondů bývá omezená spodním stropem, který je 500 Kč. Tedy jako varianta pravidelného dvoutisícového příspěvku na stavební spoření přichází v úvahu oba tyto produkty.

Termínované vklady jsou určeny pro jednorázovou investici větší částky, na kterou před uplynutím sjednané lhůty opravdu nesáhnete, protože sankce jsou zvláště u družstevních záložen hodně bolestivé. K pravidelnému „spoření“ se s ohledem na státní příspěvek nabízí i penzijní připojištění, vzhledem k jeho dlouhodobosti a nízké výnosnosti v dlouhém časovém horizontu ho však lze jako alternativu stavebního spoření doporučit pouze lidem starším 50 let.

Alternativy, které by bez rizika přinášely stejné zhodnocení, jako v současnosti přináší stavební spoření, bychom tedy hledali těžko. V případě, kdy průměrný roční úrok u nových smluv o stavebním spoření klesne ke třem procentům, však již je z čeho vybírat.

* nyní /po změnách

Zdroj: Partners, plná velikost zde

Další články autora

Nejnovější podcasty