https://www.finmag.cz/finance/266954-kam-sporit-na-duchod-ii-dil-prehled-slepic

Kam spořit na důchod (II. díl): Přehled slepic

Většina lidí pro dlouhodobé spoření volí produkty, v rámci kterých slouží kapitál jako půjčka s pevným úrokem ve výši maximálně 3–4 procenta. Produkty, kde slepice snáší malá vajíčka a hodnota (kupní síla) těchto vajíček ještě k tomu dlouhodobě klesá.

V první části pojednání, kam spořit na důchod, jsme rozdělili slepice na tři druhy podle toho, zda snášejí vajíčka ve formě úroku, nájemného nebo podílu na zisku (dividendy). Jako nejlepší zajištění na důchod doporučuji svým klientům trojkombinaci všech tří druhů slepic.

V praxi je ale situace trochu jiná, většina lidí moderním finančním produktům příliš nerozumí, a proto se často spoléhá pouze na slepice snášející vajíčka ve formě úroku.

Jaká vajíčka snášejí běžné finanční produkty?

bankovní účet, termínovaný vklad | úrok |

stavební spoření | úrok |

penzijní připojištění | úrok |

životní pojištění | různá (podle poměru fondů) |

fondy peněžních trhů | úrok |

dluhopisy, dluhopisové fondy | úrok |

akcie, akciové fondy | dividenda |

nemovitosti, nemovitostní fondy | nájemné |

zlato, komodity, komoditní fondy | žádná |

life-cycle fondy | různá (podle poměru fondů) |

Stavební spoření a penzijní připojištění stojí na úroku

Většina finančních produktů používá kapitál jako půjčku za pevný úrok. Na úroku je založeno klasické bankovnictví. Banka plní v podstatě funkci burzy peněz a zprostředkovatele obchodu s penězi. Když uložíme peníze do banky, půjčujeme je prostřednictvím banky někomu jinému za úrok. Část úroku si nechá banka, část nám připíše na náš účet.

Na stejném principu funguje i stavební spoření, pouze s tím rozdílem, že ho podporuje stát. U stavebního spoření má účastník vedle úroku nárok ještě na státní podporu z nových vkladů. Jak se však ukazuje v posledních letech, státní podpora je věc pomíjivá, je třeba ji brát pouze jako bonus navíc, ale nelze na ní stavět dlouhodobý finanční plán.

Jako bonus navíc je třeba brát také státní příspěvek u penzijního připojištění, který účastník získává podobně jako u stavebního spoření pouze k novým vkladům, zatímco uspořený kapitál už generuje pouze úrok. Penzijní fondy nakupují z kapitálu účastníků penzijního připojištění převážně české státní dluhopisy. Výnosem penzijních fondů je tedy úrok dluhopisů očištěný o náklady fondu, státní příspěvek hraje na dlouhodobém horizontu zanedbatelnou roli.

Podílové fondy snášejí různá vajíčka podle povahy majetku

Podílové fondy představují speciální druh vlastnictví majetku. Hovoříme zde o takzvaném kolektivním investování. Investoři nakupují podílové listy a stávají se tím podílovým vlastníkem fondu. Společný majetek obhospodařuje správce fondu, za což si bere roční správcovský poplatek. Podle povahy majetku fondu může takto investovaný kapitál snášet různá vajíčka.

Veškeré dluhopisové fondy a fondy peněžních trhů (nebo dnes také fondy velmi krátkodobých investic) investují většinu kapitálu podílníků do dluhopisů a podobných dluhových nástrojů, které snáší vajíčka ve formě úroku. Nemovitostní fondy nakupují, spravují a pronajímají nemovitosti. Akciové fondy investují majetek podílníků do akcií. Komoditní fondy spekulují s komoditami.

Životní pojištění není na spoření vůbec výhodné

Do podílových fondů mnoho lidí „spoří“ také přes pojištění, často nevědomky. U klasického kapitálového životního pojištění je spořený kapitál zpravidla investován buď přímo do dluhopisů, nebo do dluhopisového fondu. U modernějších investičních životních pojištění si pojistník volí, do jakých fondů chce prostřednictvím pojištění „spořit“. Velmi často pak má produkt již přednastavený mix fondů a pojistník volí pouze mezi mixem konzervativním, vyváženým nebo dynamickým, kdy konzervativní bývá složen výhradně z dluhopisů, dynamický převážně z akcií a vyvážený zhruba půl na půl z akcií a dluhopisů.

Nicméně prakticky všechny fondy, které nabízejí pojišťovny ve svých produktech, lze nakupovat i přímo. Jakékoliv spoření přes pojišťovnu tak má dvě zásadní nevýhody. Zaprvé dvojí náklady – náklady na správu fondu a náklady na zisk pojišťovny, která pochopitelně nedělá nic zadarmo. Zadruhé majetkoprávní vztah, kdy majitelem podílů ve fondech je pojišťovna a pojistník tak na sebe bere ještě kreditní riziko pojišťovny – pokud pojišťovna zkrachuje, vklady nejsou nijak pojištěné a pojistník přijde o uspořený kapitál.

Fondy životního cyklu mění postupně slepice

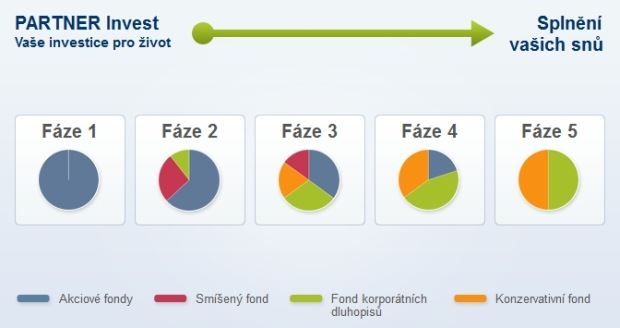

Finanční poradci dnes často doporučují lidem pro zajištění na stáří spořit do takzvaných fondů životního cyklu. Jedná se o přednastavené programy, kde se v průběhu času automaticky přesouvá kapitál z akciových fondů do dluhopisových. Jinými slovy plodné, ale náladové slepice jsou postupně s přibývajícím věkem vyměňovány za méně plodné, ale vyrovnanější slepice.

Příklad life-cycle programu (Partner Invest od společnosti ČP Invest)

Zdroj: ČP Invest

Tento koncept má svou logiku a life-cycle fondy patří k velmi dobrým nástrojům pro dlouhodobé spoření. Na druhou stranu vede k tomu, že lidé jsou při čerpání renty opět závislí pouze na úroku, jehož reálná hodnota postupem času klesá. Plán postavený na fondech životního cyklu má za cíl stabilizovat hodnotu majetku a pasivních příjmů. Je však velmi nebezpečný v prostředí vysoké inflace.

Zlato je neplodná slepice

Stále větší oblibě v ukládání kapitálu se těší zlato. Pravdou je, že kdo si před pěti lety koupil kousek zlata, dostal by za něj dnes skoro trojnásobný obnos peněz. Zatímco kdo před pěti lety koupil byt nebo akcie nějakého podniku, dostal by dnes ve většině případů menší obnos peněz. Zlato bylo povedenou spekulací a možná i v několika následujících letech bude.

Dlouhodobě však zlato, stříbro a všechny další komodity nepřinášejí žádná vajíčka. Zlato je neplodná slepice, která si dlouhodobě uchovává svou kupní sílu. Cena zlata zpravidla roste, pokud se tiskne mnoho nových peněz a jejich kupní síla klesá. Zlato a všechny další komodity jsou tedy vhodné pro uchování kapitálu, pasivní příjem však nikdy plodit nebudou.

V současné době je dokonce zlato rizikovou spekulací, protože v jeho ceně už se částečně odráží očekávání budoucí zvýšené inflace (ztráty kupní síly peněz). Jako uchovatel hodnoty se proto více hodí jiné komodity, jejichž cena nezaznamenala tak dramatický nárůst.

Ve třetí části pojednání, kam spořit na důchod, se podíváme na konkrétní příklad mladého člověka, který nemá žádný velký majetek, ale chce postupně nakupovat slepice, které mu budou v penzi snášet vajíčka. Mimo jiné si také ukážeme, jak využít důležitou vlastnost komodit jako uchovatele hodnoty a při tom získat i vajíčka.

Autor je ředitel FINEZ Investment Management

Související témata

Nejnovější podcasty