https://www.finmag.cz/finance/265170-myty-o-zivotnim-pojisteni

Mýty o životním pojištění

Žádné pojištění není nic jiného než slib. Slib mezi tím, kdo pojištění sjednává, a klientem, který se chce nechat pojistit. Pojištěný slíbí, že bude hradit cenu pojištění, pojišťovna mu na oplátku garantuje, že ho ochrání proti rizikům, případně je pomůže eliminovat.

V ČR nabízí pojištění přibližně 80 tisíc zprostředkovatelů. Mezi ně se řadí všichni různí poradci, pojišťováci, ale taky lidé, kteří mají zdánlivě úplně jinou náplň práce (pošťáci a pošťačky už dávno nenosí jen dopisy, ale také produkty České pojišťovny).

O tom, kolik je těch, kteří vyhodnocují klientovy potřeby správně, a kolik těch „druhých“, bohužel podrobné statistiky neexistují. Jasné však je, že mezi jednotlivými poradenskými společnostmi působícími na českém trhu panují velké rozdíly. Poslední a rozhodující instancí je ale vždy člověk-poradce, jeho znalosti a jeho přístup ke klientovi. Stejně jako najdete dobré poradce ve špatných firmách, najdete i ty špatné ve firmách dobrých. Ať už je jejich poměr jakýkoliv, hustota pojišťovacích zprostředkovatelů na jednoho obyvatele je úctyhodná!

Podpojištěný trh

I přes tuto „přepojišťákovanost“ se o českém pojistném trhu hovoří jako o podpojištěném – platí to hlavně u životního pojištění. Životní pojištění má podle ČAP sjednáno 51 procent dospělé české populace.

Pojistné krytí životních pojištění je navíc značně poddimenzováno a nereflektuje potřeby a finanční závazky domácností. Pojistné částky typu 100 tisíc Kč při úmrtí živitele rodiny, který přináší do rodiny měsíčně 30 tisíc, nejsou žádnou výjimkou. Správně nastavenou pojistnou částku pro případ smrti živitele rodiny bez dalších finančních závazků přitom lze snadno vypočítat jako dvou- až pětinásobek ročního příjmu.

Podtrženo, sečteno. Máme tu takový pojistný bizarní galimatyáš: pojišťováků jako máku, pojištěných přitom mnohem méně, než by mělo být, a ještě k tomu na nižší sumy, než by bylo záhodno. To ale ještě není zdaleka všechno. Podívejte se na následující grafy:

Zdroj: ČAP; plná velikost zde

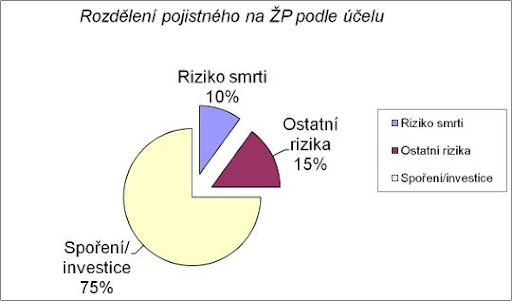

Jak z grafu vyplývá, je hlavním důvodem, proč si lidé sjednávají životní pojištění, potřeba chránit se proti nástrahám, které s sebou přináší lidský život. Této poptávce ale zdaleka neodpovídá rozdělení životního pojištění podle účelu - více napoví následující graf Rozdělení pojistného na životním pojištění dle účelu.

Zdroj: ČAP; plná velikost zde

Co je to za pojišťováky, kteří nepojišťují, ale investují?! Nesoulad těchto dvou grafů je opravdu markantní.

Proč je realita jiná než poptávka?

Sjednatelé pojištění očividně příliš nenaslouchají přáním klientů. Jak si jinak vysvětlit takový rozpor mezi požadavky klientů a uzavřenými životními pojištěními, respektive mezi poměrem spořicí složky a složky kryjící rizika? Ta by přitom měla být primární. Produkt se přece jmenuje životní pojištění, a ne životní investice. Je to zkráta další z divů českého pojistného trhu.

Na důvody, proč dochází tomuto nesouladu, se musíme ptát asi přímo zprostředkovatelů. Nedostatečně vyhodnocují potřeby klientů, rozhodují za ně, že budou spořit více, než chtějí? Klienti asi nevědí, co podepisují, či prostě věří daným jednatelům. Zajímají se také, kolik z toho pojištění „vypadne“, kolik bude naspořeno? Nebo je to tím, že pojistné produkty rizikového životního pojištění (zaměřeného pouze na riziko) mají obecně nižší provize?

Dva mýty o životním pojištění

Mezi Čechy koluje pověr a mýtů o životku celá řada. Já jsem se pokusil vybrat dva nejvýznamnější, které navíc přímo souvisejí s tématem.

- „Po 3 letech si můžu naspořené peníze z investička vybrat“

Životní pojištění je dlouhodobý produkt, který pracuje s horizontem desítek let. První dva až tři roky – v závislosti na velikosti provize to mohou u některých produktů být dokonce i čtyři roky – pravidelně ukládané peníze pouze umořují poplatky spojené s jeho uzavřením. Teprve po skončení tohoto období se pojištěný dopracovává na nulu. Peníze si tedy reálně vybrat můžete, bohužel si ale z pojišťovny odnesete v nejlepším případě pár stovek.

- „Když si platím pojištění, zbohatnu“

Pojištění je služba, která něco stojí. Není to žádná charitativní činnost ze strany pojišťovny. Pojišťovny mají dle pojistněmatematických zásad detailně spočítáno, jak se jim peníze vrátí. Za každé riziko si tak nechávají úměrně zaplatit. Za všech okolností proto pamatujete, že pojištění není spoření. Tedy ne primárně! Ačkoliv to díky silné lobby pojišťoven, které se podařilo pojistné na hlavní riziko a na investice zahrnout mezi daňové položku snižující základ daně až do výše 12 tisíc korun ročně, může vypadat jinak.

Politici to zkrátka pojišťovnám „přiklepli“ – a začali prezentovat jako jednu z forem třetího pilíře penzijního systému – jen proto, aby nemuseli řešit skutečnou reformu penzí.

Jako vždy proto platí: podrobně se seznamte s tím, co podepisujete. Slib je stvrzení, které platí bez ohledu na to, zda jste textu na papíře v osudovou chvíli rozuměli, nebo ne. Věřit je sice krásné. Jde ale o to, komu věříte…

Považujete investiční pojištění za dobrý produkt? Jaké s ním máte zkušenosti? Diskutujte s námi…

Autor je finanční poradce společnosti Partners. Působí v Brně.

Kontaktovat ho můžete na telefonním čísle +420 608 680 322 nebo mu napište na e-mail: tomas.sobotka@partners.cz

Foto: profimedia.cz

Nejnovější podcasty