https://www.finmag.cz/finance/264513-budou-se-duchodci-delit-na-bohate-chude-a-ty-ceske

Budou se důchodci dělit na bohaté, chudé a ty české?

To, že si Holanďan, Ir nebo Brit spoří soukromě na důchod podstatně více než Čech, asi nikoho nepřekvapí. Ale věděli jste, že v míře úspor na penzi nás předběhli již i Poláci a Maďaři? Změny, které se v těchto evropských zemích odehrály v posledních několika letech, souvisejí nejčastěji s provedenou penzijní reformou a více-pilířovým systémem.

V neveřejném pracovním dokumentu Evropské komise nazvaném Dekáda penzijních reforem v EU jsou shrnuty hlavní směry, kterými se státy unie v oblasti penzijních reforem ubírají. Je to například prodlužování věku pro odchod do důchodu, zpřísňování podmínek pro vznik nároku na starobní důchod, zvyšování významu soukromých spořících pilířů, změny v nastavení valorizací a indexací penzí, související úpravy na pracovním trhu nebo stanovení výše minimální penze.

V souvislosti se zvyšováním významu více-pilířového systému, kdy lidé neplatí jen daně do systému PAYG (Pay as you go), ale paralelně spoří nebo investují v soukromě spravovaných fondech, uvádí zpráva několik zajímavých údajů. Nejprve obecné shrnutí toho, jak evropské státy zvyšují význam tohoto „soukromého spoření“ v rámci svých důchodových systémů: v tabulce č.1 vidíme, že Česká republika patří ke státům, kde má tento pilíř zatím velmi malý význam.

Tabulka č. 1: Význam soukromých nebo státem řízených fondů jako alternativy k PAYG v důchodovém systému evropských států

Význam | Členský stát |

Vysoký | BE, BG, DK, DE, FI, IE, IT, CY, LV, LT, HU, NL, PL, SK, SE, UK |

Malý / nevýznamný | CY, CZ, ES, FR, LU |

Zanedbatelný / žádný | AT, EL, LT, MT, PT, SI |

Zdroj: Dekáda penzijních reforem v EU

V první skupině států, u nichž je význam alternativního pilíře vysoký, překvapivě nalezneme i naše středoevropské partnery Polsko a Maďarsko a pochopitelně i Slovensko. Odráží se zde fakt, že tyto státy už mají za sebou alespoň kus penzijní reformy, a jejich obyvatelé si tak dobrovolně nebo povinně odkládají podstatně více prostředků do penzijních fondů.

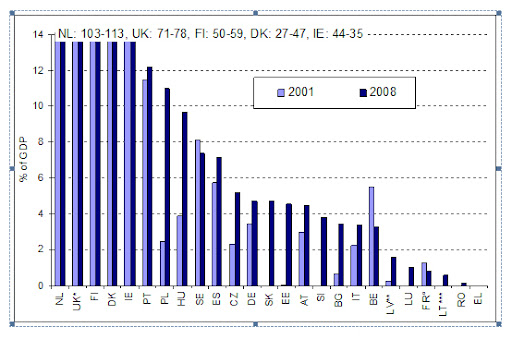

Další graf ukazuje podíl prostředků v soukromě spravovaných fondech určených na penzi v porovnání s HDP. Podíváme-li se na výchozí srovnávací rok 2001, byli jsme například s Polskem na stejné startovací čáře. O sedm let později je podíl polských prostředků ve srovnání s českým více než dvojnásobný. Na úplně jiných úrovních se pak pohybují státy, jako je Velká Británie, Irsko, Nizozemí, Finsko nebo Dánsko, kde naspořené prostředky dosahují čtyřiceti, ale i více než sta procent HDP. Českých 5 % z HDP odpovídá 186 miliardám korun evidovaným na účtech penzijních fondů ke konci roku 2008 v porovnání s 3706 miliardami HDP téhož roku.

Graf č.1. Podíl prostředků v soukromě spravovaných fondech jako procento z HDP; údaj za roky 2001 a 2008

Zdroj: OECD GPS database (Plná velikost a vyšší kvalita zde)

Ve výsledku zpráva konstatuje to, co už na stránkách Finmagu bylo řečeno stokrát: pokud chceme trávit důchod po boku Holanďanů na Kanárských ostrovech, je na čase přestat spoléhat na otesánka PAYG a nabídnout dnešním třicátníkům alternativu, která je bude motivovat k zodpovědnějšímu přístupu k penzím. Stovka nebo pětistovka do penzijního fondu, již dnes klientovi doporučí většina rozumných poradců, totiž rozhodně nic neřeší. Pokud nám za šest let stihl ujet středoevropský vlak v takovéto míře, každý další rok jen nabíráme významnější zpoždění.

Foto: Profimedia.cz

Nejnovější podcasty