https://www.finmag.cz/finance/264419-sladky-zivot-zajistoven-kdyz-katastrofy-vydelavaji

Sladký život zajišťoven: Když katastrofy vydělávají

Možná jste již slyšeli o tom, že pojišťovny jsou pojištěny u zajišťoven. Zajišťovny („pojišťovny pojišťoven“) jsou silné nadnárodní finanční instituce, které přebírají velká pojistná rizika, na které si pojišťovny kvůli omezenému kapitálu samy netroufnou.

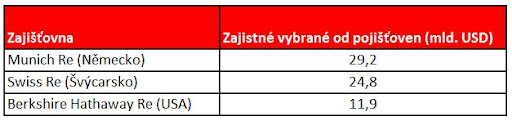

Nutno dodat, že nejsou zajištěny úspory klientů u pojišťoven, jak někdy pojišťovací agenti mylně uvádějí, ale schopnost pojišťoven plnit i při neočekávaně velkých pojistných událostech nebo při sérii nepříznivých situací. Mezi největší světové zajišťovny patří Munich Re, Swiss Re a Berkshire Hathaway Re, které od pojišťoven „vyberou“ až desítky miliard amerických dolarů.

Zdroj: Society of Actuaries, plná velikost zde

Zajišťovnám se novináři věnují zejména při výskytu různých katastrof. To se rozpoutají diskuse, kdo škodu zaplatí a zda na to bude vůbec mít. Naposledy to byl pád letadla v Indii, který vedl k debatám o nevyhnutelnosti zdražení zajištění a tím i pojištění letadel.

Pokud pád jednoho civilního letadla způsobí takovéto obavy, je třeba se ptát, zda mají zajišťovny dostatek kapitálu i na ničivá zemětřesení v různých částech světa (naposledy na Novém Zélandu), na havárie ropných plošin a úniky ropy do Mexického zálivu, na povodně a další přírodní katastrofy. Jak si ukážeme níže, mají. A to i přes to, že zajišťovny, jako poslední článek pojišťovací mašinerie, vždy pocítí události katastrofického rozsahu nejvíce.

Více peněz za méně rizika

Výskyt velké katastrofy často ovlivní zajištění tím, že se zpřísní podmínky pro výplatu plnění pojišťovnám a dojde k nárůstu zajistného. Tento nárůst však nemusí být opodstatněný. Tím, že dojde k realizaci pojistné události, se nezvýší pravděpodobnost, že se stane znovu. Naopak.

Kupříkladu dnes je díky bezpečnostním opatřením riziko vzniku katastrofálních škod následkem teroristického útoku mnohem menší, než tomu bylo před deseti lety. Obdobně je tomu i u rizika povodně, kde všeobecná opatření (nové regulační metody, dokonalejší informační systémy apod.) vedou k tomu, že pravděpodobnost vzniku škod stejného rozsahu je za jinak stejných podmínek nižší než před povodněmi. A pokud člověk postaví dům v povodňové zóně, pojištění již nesežene. Zajišťovnám tak při růstu přijatého zajistného od pojišťoven klesá přirozené rizikové pojistné, určené k odškodňování klientů pojišťoven, a roste jim ziskovost.

Podle analýzy švýcarské zajišťovny se cena a rozsah zajistné ochrany vyvíjejí v opačném směru, množství přijatého zajistného stabilně roste a je zcela nezávislé na katastrofálních škodách. Těm se naopak v dalších letech přizpůsobí ochranné mechanismy zajišťoven, jako jsou výluky nebo limity zajištění, které jim zajistí nové a větší zisky. Například příčinou nedávného bezprecedentního přerušení provozu na letištích byl mrak popela, který se šířil z islandské sopky. Pojišťovny ani zajišťovny však ztráty neutrpěly. Aerolinie totiž z velké většiny neměly pojistné krytí, jež by kompenzovalo přerušení provozu způsobené mrakem popela. Ani by jim pojistka nepomohla: pojistná událost tohoto druhu je ve výlukách, protože jde dle stanoviska pojišťoven o „působení vyšší moci“.

Mírný a přísný trh

Doplňme, že na trhu zajištění vzniká cyklus, ve kterém se střídají období tzv. mírného trhu (soft market – pojišťovny využívají dostupné pojistné ochrany u zajistitelů) a trhu přísného (hard market – mnoho pojišťoven není schopno vyhovět zpřísněným požadavkům ze strany zajistitele).

Například loňský rok byl pro zajišťovny velmi ziskový. Světová jednička Munich Re vykázala výrazný růst zisku na 2,56 miliard eur. V předcházejícím roce to bylo 1,58 miliard eur a takzvané hrubé předepsané pojistné celé skupiny v roce 2009 vzrostlo o více než 10 %. Zajišťovací činnost je i ve světle přírodních katastrof a nevalné situace na kapitálových trzích dobrý business. Zajišťovny stále více a více pojišťovnám ukrajují z pojistného a relativně méně se podílejí na výplatách škod.

Zdroj: Society of Actuaries, plná velikost zde

Nelze se proto divit, že akcie vybraných zajišťoven jsou analytiky doporučovány k investování. V letošním roce se stal největším akcionářem mnichovské zajišťovny sám investiční guru Warren Buffett. Dobře ví, že podmínky pro zajištění se neustále zpřísňují a ceny pojištění dolů nepůjdou.

I kdyby došlo ke zlepšení zajistných podmínek pro pojišťovny, cenu by to pravděpodobně příliš neovlivnilo. Ta je jako kdekoliv jinde směrem dolů značně nepružná.

Autor je pojistný analytik Partners

Foto: profimedia.cz

Nejnovější podcasty