https://www.finmag.cz/finance/284706-kdo-ridi-dolar

Kdo řídí dolar?

Mystérium Fedu? Nejmocnější finanční instituce světa má jen neobvyklou organizační strukturu.

Centrální bankovnictví je disciplína obestřená mnoha mýty. Kdykoli se například zmíním o Federálním rezervním systému jakožto o centrální bance Spojených států, obdržím aspoň několik čtenářských reakcí zhruba tohoto znění: „Pane Kohoute, vy snad nevíte, že Fed je ve skutečnosti soukromá banka a žádná federální instituce? A nedoneslo se k vám, že je vlastněn pěti nejbohatšími rodinami, které tímto způsobem ovládají svět?“

Někteří pisatelé ještě zdůrazňují, že jde o pět nejbohatších židovských rodin. Aby bylo zřejmé, kdo vlastně tahá za pověstné nitky. A že je možné snadno najít vše na internetu. Jistě, na internetu je možné najít leccos. Včetně pravdy, pokud ji poznáte. Pravda o americkém Fedu není bez zajímavosti.

Kdysi, během 18. a 19. století, státní centrální banky neměly dobrou pověst. Jejich činnost spočívala především v tisku nekrytých peněz pro financování válek a rozmařilé spotřeby panovnických dvorů. Ani ve Spojených státech nedopadl první pokus se státní centrální bankou dobře. Dobrou reklamu centrálnímu bankovnictví neudělala ani Konfederace, jejíž emisní banka tiskla v době občanské války hyperinflační jižanské dolary.

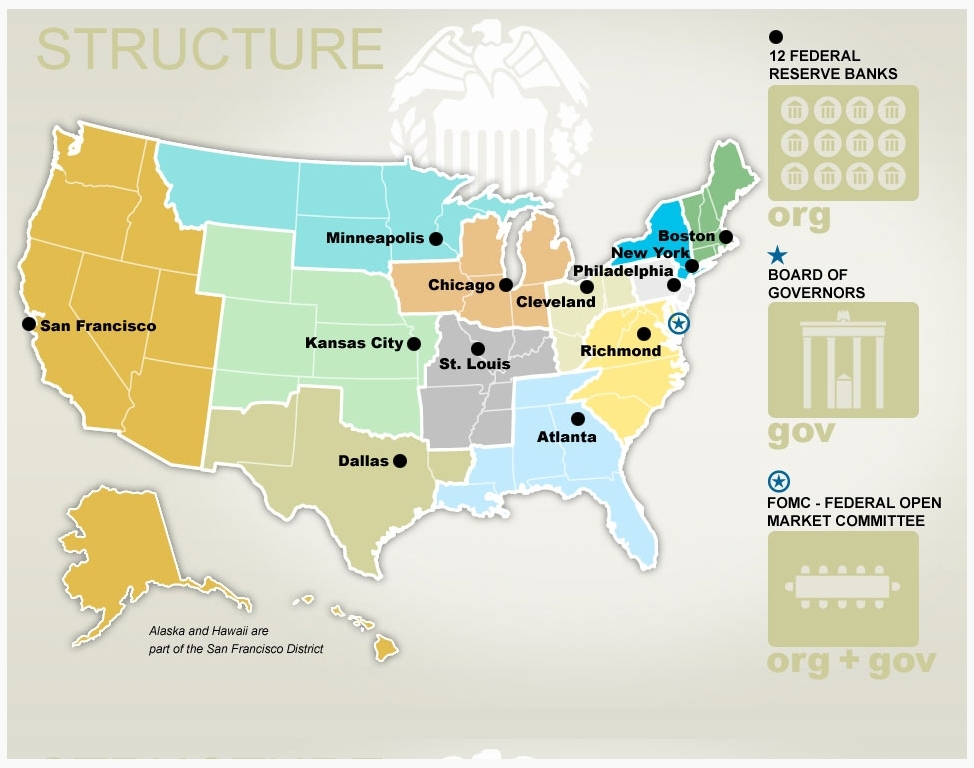

Federální rezrevní banky

Zdroj frbsf.org

Komerční banky: co nemůžou, co musí

Když tedy začátkem 20. století USA zakládaly státní centrální banku, vypadalo rozumně naaranžovat organizaci tak, aby působila dojmem soukromé instituce. Tak se stalo, že federální rezervní banky byly založeny v podobě akciových společností, přičemž jejich akcie jsou vlastněny komerčními bankami v příslušném distriktu.

Není to ovšem tak, že by americkou měnovou politiku utvářely komerční banky. Akcie federálních rezervních bank jsou bez hlasovacích práv. Komerční banky mají sice právo jmenovat šest z devíti ředitelů každé federální rezervní banky, ale jednotlivé federální rezervní banky neprovádějí měnovou politiku. Jejich úloha je spíš technická: zabezpečovat měnový oběh a platební spojení v rámci federace, regulovat komerční banky v příslušném distriktu, případně vykonávat vzdělávací a výzkumnou činnost. Každý ekonom například zná rozsáhlou databázi FRED, kterou spravuje federální rezervní banka v St. Louis. Měnová politika je čistě věcí orgánu s podivným názvem Federální výbor pro otevřený trh (Federal Open Market Committee – FOMC). Předsedá mu rada guvernérů a jde o federální orgán, jehož členové jsou jmenováni americkým Kongresem, nicméně jeho činnost je nezávislá. Komerční banky ji nemohou ovlivňovat přímo ani nepřímo.

Akcie federálních rezervních bank mají omezený nárok na výplatu dividendy a nelze je prodávat ani používat jako úvěrovou zástavu. Vlastnictví podílů ve federálních rezervních bankách je pro americké banky ze zákona povinné: členská komerční banka musí vlastnit akcie rezervních bank v poměru, který odpovídá přesně šesti procentům splaceného základního kapitálu. Nejde tedy o privilegium pro vyvolené, ale o povinnost pro všechny, včetně nejmenších městských bank. V případě likvidace komerční banky je akcionář povinen vrátit akcie rezervní banky a obdrží zpět nominální hodnotu.

Tolik praví platný federální zákon ve znění z roku 1935. Mysterium ohledně nejmocnější světové finanční instituce údajně kontrolované neprůhledným soukromým kapitálem se tedy rozplývá. Ve skutečnosti jde jen o ve světě neobvyklou organizační strukturu, jejíž vznik byl formován souhrou historických okolností. Měnová politika USA je v rukou státu, stejně jako je obvyklé jinde ve světě.

Pavel Kohout

Pavel Kohout je autorem knih o investování, např. Peníze, výnosy a rizika a Investiční strategie pro třetí tisíciletí, a makroekonomii, např. Finance po krizi. Publikuje v řadě českých a zahraničních médií. Byl členem Národní ekonomické rady vlády (NERV) a Poradního expertního sboru (PES). V roce 2007 spoluzaložil finančněporadenskou společnost Partners Financial Services, v níž působí jako místopředseda dozorčí rady.

Dostatečně velký federální dluh

Jiné mýty se týkají měnové politiky jako takové. Veřejnost má například zafixovanou tezi, že americký dolar je oficiální světová rezervní měna a že jiné mocnosti se snaží tento status změnit – což by údajně mělo drtivý dopad na americkou ekonomiku.

Ve skutečnosti americký dolar měl oficiální postavení rezervní měny jen během období 1944 až 1973. V 70. letech, kdy se rozpadly poslední zbytky brettonwoodského systému fixních měnových kurzů, dolar tuto výsadu ztratil. Od té doby můžou světové centrální banky vlastnit rezervy v libovolných měnách. Fakt, že postavení dolaru je stále dominantní, je dán hlavně tím, že rezervy centrálních bank jsou investovány v cenných papírech. Žádná jiná měna na světě nenabízí takový objem cenných papírů, aby se vyrovnala USA. Euro se mimochodem stalo světovou rezervní měnou už před řadou let – bez jakékoli propagace a zdůrazňování –, ale objem bezpečných eurových dluhopisů není tak velký, aby sesadilo dolar na druhou příčku.

Jinými slovy, americký dolar je primární rezervní měnou hlavně proto, že federální dluh je dostatečně velký! Kdyby se například Čína rozhodla, že za svoji rezervní měnu prohlásí třeba ruský rubl, nešlo by to. Neexistuje dostatečně velký objem rublových dluhopisů, do kterých by Lidová banka Číny mohla investovat své monumentální devizové rezervy.

Konečně je zde otázka, čím vlastně jsou měny kryty, když ne zlatem. Odpověď: každá měna je kryta tím, co za ni lze koupit. Za silou eura například stojí výkonnost evropského průmyslu; služby, které státy eurozóny poskytují, včetně turistiky; investice, které lze za euro pořídit. Podobně je tomu s dolarem, s librou nebo s korunou. Až se víc rozšíří bitcoin, bude zajímavé sledovat jeho vývoj, ale to je už jiný příběh.

Psáno pro LN

Související témata

Nejnovější podcasty