https://www.finmag.cz/finance/276856-tak-tedy-znovu-dobra-a-spatna-deflace

Tak tedy znovu: Dobrá a špatná deflace

Diskuze nad nešťastným a mylným krokem České národní banky – míním samozřejmě devalvaci koruny – stále trvají. Protože centrální zřejmě hodlá setrvávat v omylu ještě dlouho, slabá koruna bude mít své investiční důsledky.

Nejprve ale několik odstavců k problému deflace. Psal jsem o ní zprávu 10. května 2009 a mohu na ni dnes navázat. Zde je text této zprávy současně s dnešním komentářem. Původní text je psán kurzívou.

Deflace je termín, který ekonomové nemají rádi. Není divu: deflace neboli pokles cen, je jev spojený s těžkými hospodářskými recesemi či dokonce depresemi. Během let 1930–1933 například cenový index v USA poklesl celkově o 24 procent. Během takzvané Rašínovy deflace v letech 1919–1921 poklesly ceny v Československu zhruba na polovinu. I toto období bylo érou těžké krize.

Proč je deflace považována za zlo? Zde panuje řada nejasností i mezi profesionálními ekonomy. (…) Někteří tvrdí, že deflace vede spotřebitele k odkládání nákupů. Lidé čekají, až zboží zlevní. Čekání vede k poklesu poptávky, odkud je již jen krůček k prohloubení recese. Kdyby toto vysvětlení bylo pravdivé, odvětví informačních technologií by zřejmě již dávno muselo zkrachovat. Ceny počítačů, pamětí a digitálních zařízení obecně totiž nepřetržitě klesají od doby, kdy byl vynalezen tranzistor.

Teorie odkládané spotřeby je velmi povrchním vysvětlením zhoubnosti deflace. Neodpovídá skutečnosti, nemá podporu v teorii ani v praxi. Přesto národní banka trvá na tomto vysvětlení. Proč, a hlavně proč tak tvrdošíjně, je záhadou.

Uražené příšery na Peníze.cz

Strašení deflací, kterým centrální banka omlouvá svůj boj za slabší korunu, je liché, říká náš expert v komiksovém stripu:

Strip zvětšíte kliknutím

Příčinou poklesu cen je v mnoha případech technický pokrok a růst produktivity. Není to nic nového. Již během 19. století široce klesaly ceny potravin a spotřebního zboží díky páře, elektřině, hnojivům, sériové výrobě a tak dále. Písničkář Pavel Dobeš trefně popisuje ekonomické důsledky vynálezu žárovky: „Jak když pustíš tygry do arény – a začalo se dělat na tři směny.“

Existuje tedy příznivá deflace způsobená růstem produktivity. Špatná „krizová“ deflace ovšem existuje také. Nebývá ovšem příčinou krizí a recesí, nýbrž jejich důsledkem. Mechanismus funguje asi takto: (1) pokles poptávky má za následek zhoršení situace podniků; (2) podnikům klesají zisky a začínají šetřit a propouštět – klesají příjmy domácností; (3) banky jsou opatrnější při poskytování hypoték podnikům i domácnostem; (4) pokles objemu úvěrů vede ke snižování cen, což se týká zejména nemovitostí, ale často i jiných položek, protože firmy pořádají výprodeje za snížené ceny. Zde cyklus pokračuje bodem (2).

Dobrou deflaci, která je způsobena růstem produktivity, rozeznával již Karel Engliš ve své učebnici Národní hospodářství z roku 1928. Nazýval ji „ekonomisací“ a chválil ji:

Od deflace jest lišiti ekonomisaci, to jest takové zhospodárnění výroby zvýšením výkonnosti, jež vede ke snížení cen bez snížení důchodů, znamená zvýšení kupní síly peněžní jednotky a není jen optickým klamem, nýbrž opravdovým zvýšením blahobytu, poněvadž snížení hladiny cenové není provázeno snížením hladiny důchodové. Toto zvýšení kupní síly peněžní jednotky se může zračiti i ve zvýšeném kursu měny v cizině, ale to není bezpodmínečně nutné.

Kdyby členové bankovní rady České národní banky přečetli v životě aspoň jednu dobrou ekonomickou učebnici (třeba právě Engliše), nemuseli by se dopustit bezbřehé hlouposti, kterou jim dnes oprávněně vyčítá většina národa.

Ale zpět do roku 2009:

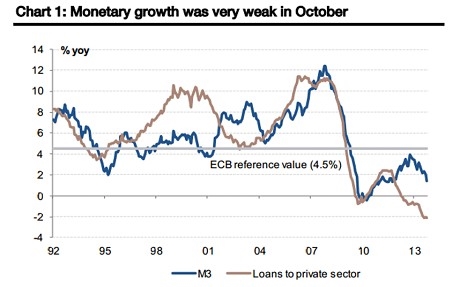

Nízká inflace či deflace spotřebitelských cen tedy není příčinou, nýbrž důsledkem nynější evropské recese. Skutečnou příčinou je pokles úvěrové dynamiky. Nejrychlejší růst objemu soukromých úvěrů v eurozóně byl zaznamenán v lednu 2008 ve výši 13,7 % meziročně. V březnu 2009 však úvěry rostly jen 3,9% meziročním tempem.

Růst objemu peněz v eurozóně (meziroční změna)

Zdroj: European Central Bank, SG Cross Asset Research / Economics. Zvětšíte kliknutím

V září 2013 objem soukromých úvěrů v eurozóně klesal o 2,65 procenta v meziročním srovnání. Objem úvěrů nefinančním podnikům poklesl dokonce o 5,50 procenta. To je již dosti seriozní úvěrová deflace.

Není tedy deflace jako deflace. Pouhý pokles cen ještě není problém. Potíže nastávají v situaci, kdy je pokles cen způsoben poklesem objemu peněz v ekonomice, úvěrovou kontrakcí a podobnými jevy. Podobná situace je vždy spojena s hospodářskou recesí a všemi negativnímu jevy, které ji doprovázejí.

Konec retrospektivy do roku 2009. A ještě jednou dopřejme slovo Karlu Englišovi:

Dostavily se všechny důsledky deflace, jak byly vylíčeny při theoretickém rozboru deflace. Dostavila se velká krise výrobní, s nebývalou nezaměstnaností, která se stala státním břemenem, ztráty v průmyslu a v obchodu přenesly se na banky a všechny peněžní ústavy. Následoval úpadek tří bank, runy a vůbec krise peněžní.

Engliš těmito slovy líčil krizi v první polovině 20. let v Československu, ale stejná slova (až na počet upadlých bank) by bylo možné použít i pro popis evropské finanční krize. Krize, která ještě bude pokračovat v roce 2014.

Shrnutí:

- Eurozóna trpí zhoubným druhem deflace: poklesem objemu úvěrů.

- Důsledkem bude dlouhá hospodářská recese nebo přinejlepším stagnace.

- Česká národní banka bojuje proti falešnému nepříteli, jímž je pokles cen.

- Tento boj bude pravděpodobně dlouho pokračovat, neboť není velká šance, že Česká národní banka uzná svoji chybu.

- Je tedy třeba připravit se na inflaci a možný ještě hlubší pokles koruny.

- Reakce: investovat do nástrojů v cizích měnách, neboť měnové riziko je v tuto chvíli na straně oslabující koruny.

- Hospodářská slabost eurozóny jako celku nemusí korespondovat s výkonností akcií z tohoto regionu.

Pavel Kohout

Pavel Kohout je autorem knih o investování, např. Peníze, výnosy a rizika a Investiční strategie pro třetí tisíciletí, a makroekonomii, např. Finance po krizi. Publikuje v řadě českých a zahraničních médií. Je členem Národní ekonomické rady vlády (NERV) a byl členem Poradního expertního sboru (PES). V roce 2007 spoluzaložil finančněporadenskou společnost Partners Financial Services, v níž působí jako ředitel pro strategii.

Související témata

Nejnovější podcasty