https://www.finmag.cz/finance/275603-spojene-staty-dluhove

Spojené státy dluhové

V říjnu se Obamově administrativě podařilo po urputných politických bojích opět zvýšit strop pro maximální možné zadlužení federální vlády. Dle některých výhra rozumu nad emocemi – bankrot největší ekonomiky světa byl odvrácen. Není však skutečnost spíše taková, že bankrot Spojených států byl pouze odsunut, a až jednou přijde, bude o to bolestivější?

Od roku 2008 zažily Spojené státy dříve nevídaný boom – boom federálního dluhu. Za pět let Obamovy vlády se federální dluh téměř zdvojnásobil, z devíti bilionů dolarů na současných sedmnáct bilionů. Pro uvedení tohoto „hausnumera“ do souvislosti není od věci zmínit, že na světě je v oběhu pouze něco málo přes 1,2 bilionu dolarů v hotovosti. Vzhledem k tomu, že Barack Obama má většinu druhého mandátu ještě před sebou, je už nyní jisté, že na tohoto prezidenta bude historie pamatovat jako na pana Dluhového.

Politické tanečky okolo zvyšování dluhového stropu jsou vůbec zajímavým americkým rituálem. Obě politické strany, republikáni a demokraté, si libují v utrácení; jedni především na zbrojení a zahraniční invaze, druzí na velkolepé sociálněinženýrské reformy, jako je ta Obamova zdravotní. Obě strany tedy chtějí utrácet, a jak to tak v demokracii chodí, na dluh se utrácí příjemněji než s nutností zvýšit svým voličům daně. Překážkou v neomezeném utrácení je však čtrnáctý dodatek americké ústavy, který přisuzuje správu zadlužení Kongresu, jenž posledních sto let vykonával tuto pravomoc formou stanovení dluhových stropů.

Letmý pohled do historie napoví, nakolik je tato překážka účinná – v průběhu dvacátého století byl strop zvýšen devadesátkrát, od roku 2001 pak už třináctkrát. Zvyšování dluhového stropu tak připomíná rodinu, ve které se náctiletá dcera pravidelně dožaduje dalšího a dalšího kapesného a její dobrotiví rodiče nikdy nemají to srdce rozmazlenou dcerušku odmítnout. Ovšem na to kapesné je třeba si půjčovat a ono přitom dosahuje čím dál absurdnějších výšin.

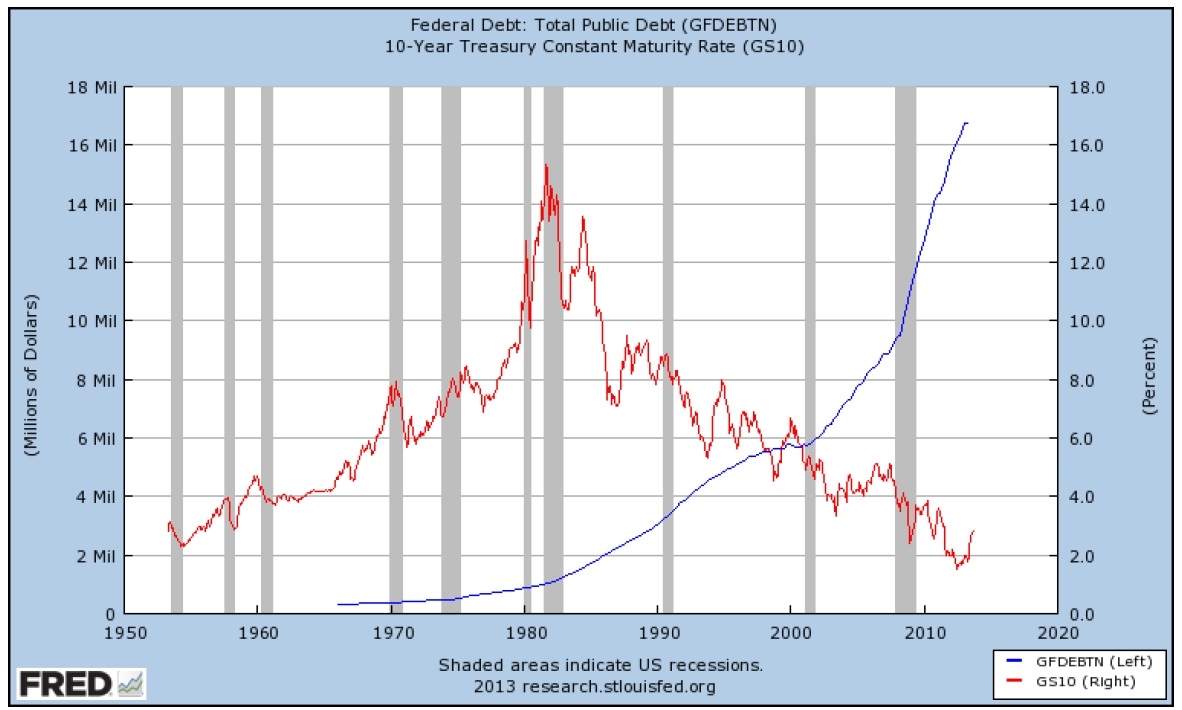

Celková výše federálního dluhu (modrá barva, levá osa v bilionech USD), úroková míra desetiletých státních dluhopisů (červená barva, pravá osa v procentech)

Zvětšíte klikem. Zdroj: research.stlouisfed.org

Tentokrát je vše jinak

Proč bychom tedy měli věnovat pozornost stočtrnáctému zvýšení dluhového stropu? Protože tentokrát je vše jinak. V rámci předchozích navýšení byl vždy nový strop stanoven v absolutní dolarové částce – v říjnu tohoto roku byl však v rámci zákona HR 2775 (Sec. 1002) dluhový strop dočasně eliminován, a to do 7.února 2014, kdy bude nutné o zvýšení stropu jednat znovu. Prvním z důsledků tohoto opatření je, že Obamova administrativa dostala bianco šek na další zadlužení amerických daňových poplatníků – který okamžitě využila a hned druhý den po eliminaci stropu zvýšila dluh o více než tři sta miliard dolarů. Druhým, mnohem závažnějším důsledkem, je pak nebezpečný precedens do budoucna, kdy zřejmě nebude problém tento legislativní trik využít k úplnému obejití ústavní povinnosti – například formou nastavení lhůty pro dočasnou eliminaci stropu na celé volební období.

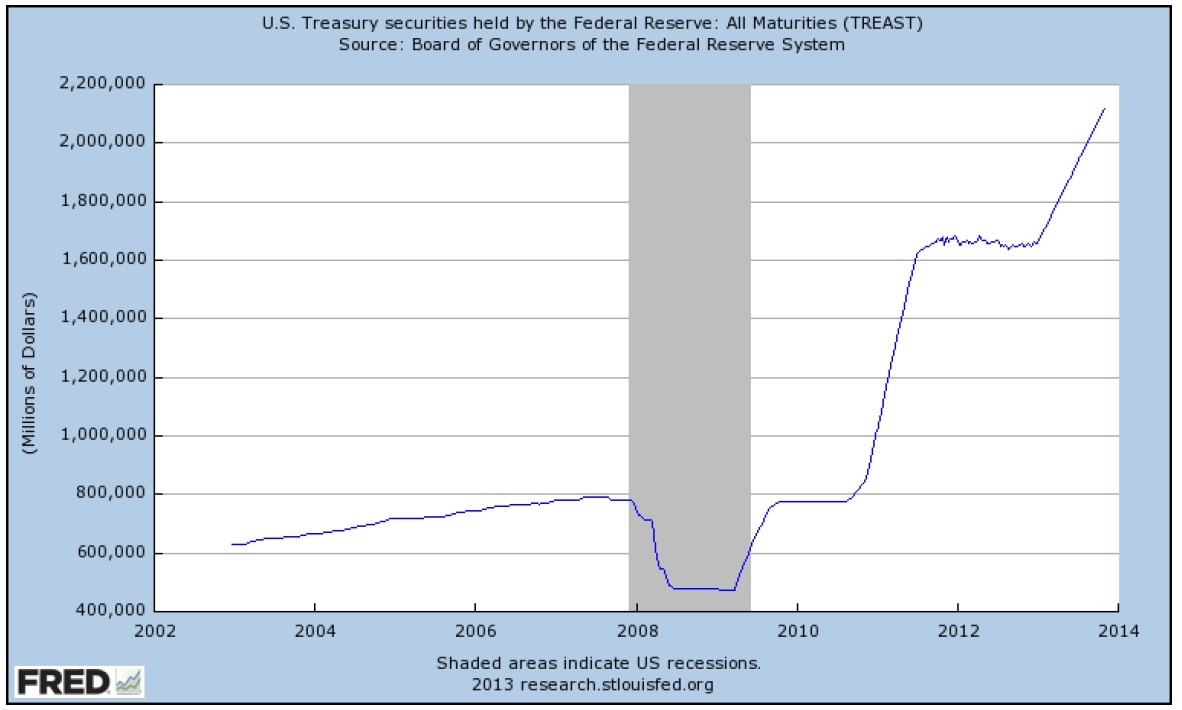

Objem státních dluhopisů v držbě Federálního rezervního systému (biliony USD)

Zvětšíte klikem. Zdroj: research.stlouisfed.org

Politická klika tak dostává jednu z největších ekonomik světa na šikmou plochu neomezeně rostoucího zadlužení, které přináší masivní dluhovou službu a závislost na současných rekordně nízkých úrokových sazbách. To vše za situace, kdy jsou ukazatele stavu reálné ekonomiky už pět let na alarmujících hodnotách – ať se podíváme na rekordně nízký podíl pracující populace, rekordně vysokou závislost na sociálních programech či jakýkoli statistický údaj, který neprošel politickou korekturou, vidíme, že veškeré slavné oživení posledních let spočívá pouze v nafukování nových investičních bublin. Není snad na místě se domnívat, že jednu z takových bublin představují i americké státní dluhopisy, které jsou předmětem měsíčních nákupů americké centrální banky?

Pád, jaký svět ještě nezažil

Otázkou je, jaký důsledek by mělo splasknutí této bubliny na zbytek světa. Americké dolary, stejně jako státní dluhopisy, představují základní stavební kameny celosvětového finančního systému a tvoří podstatnou část aktiv nejvýznamnějších centrálních bank na celé planetě. V případě pádu důvěry v tato aktiva, například kvůli pokračující monetizaci amerického dluhu Federálním rezervním systémem, může dojít ke spuštění dominového efektu, proti kterému byla finanční epidemie roku 2008 zanedbatelným kýchnutím.

Jednou z prvních vlaštovek značících počátek tohoto procesu může být nedávné snížení ratingu USA čínskou agenturou Dagong ze známky A na A- (s negativním výhledem do budoucna). Své hodnocení Dagong podložil konstatováním, že současný trend amerického veřejného zadlužování je neudržitelný.

Proč by ale někoho mělo zajímat snížení ratingu ze strany čínské státní agentury, která dosud nebyla na mezinárodním poli příliš respektována? Zejména proto, že Čína je největším zahraničním držitelem amerických státních dluhopisů.

Současný finanční systém založený na dolarové hegemonii je domečkem z karet, na který pokládá americká federální vláda další a čím dál těžší stavební bloky. Bouchne-li někdo dveřmi, budeme svědky pádu, jaký svět ještě nezažil.

Autor je zakladatel a místopředseda občanského sdružení Ludwig von Mises Institut.

Související témata

Nejnovější podcasty