https://www.finmag.cz/finance/268765-tri-pribehy-o-menove-politice

Tři příběhy o měnové politice

Eurozóna je jako VW brouk, do kterého se v rámci zápisu do Guinessovy knihy rekordů vecpalo sedmnáct pasažérů, přičemž ne všem se sedí stejně dobře. A jen jeden má v rukou volant.

V ekonomii existují dva zásadní faktory, které rozhodují o hospodářském růstu. Ve skutečnosti je jich samozřejmě víc, ale když budeme předpokládat, že základní funkce státu jsou splněny, zbývají dva.

Jedním z nich je daňová politika, kterou ale nyní necháme stranou. Druhým je měnová politika. Právě ona byla klíčovým faktorem ve všech finančních bublinách a krizích posledních let.

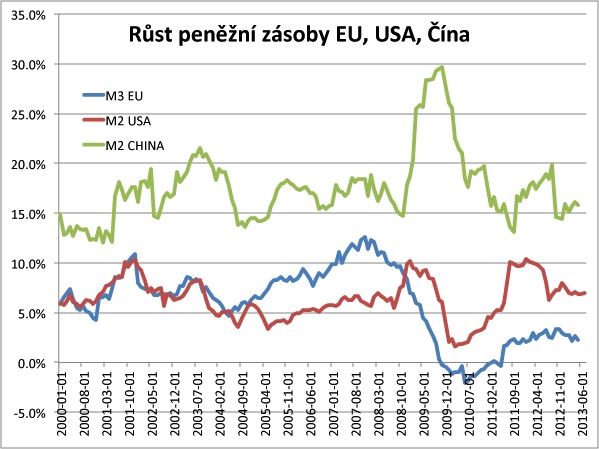

Příběh první: Amerika

Rychlý růst peněžní zásoby v USA (agregát M2) po 11. září 2001 měl preventivně působit proti hospodářské recesi. Vedlejším efektem byla hypoteční bublina, která se nafukovala řadu let. Vedla až ke krizi Lehman Brothers, na kterou centrální banka reagovala další expanzí. V lednu 2009 proto objem peněz opět rostl tempem přes deset procent ročně. Následovalo další zpomalení, zrychlení a opět mírné zpomalení.

Americká ekonomika přežila tyto experimenty relativně dobře. Lze jí vytýkat hlavně příliš pomalu klesající nezaměstnanost, ale to je spíše věc daňové politiky – kterou necháváme stranou.

Zdroj: Federální rezervní banka St. Louis

Příběh druhý: Evropská unie

Ekonomika států Evropské unie se až do roku 2004 chovala podobně jako americká. Pak začala žít vlastním životem. Tvorba úvěrů během let 2004 až 2008 se takřka utrhla ze řetězu. Evropská centrální banka nedokázala stabilizovat úvěrový boom. Ze stádia úvěrové expanze se propadla rovnou do hlubin úvěrové deprese, jejíž nejhlubší bod nastal v září 2010. Poté se peněžní růst vzpamatoval, ale v některých zvláště těžce postižených zemích (například ve Španělsku a v Portugalsku) trvá dodnes.

Příbě třetí: Čína

Pro srovnání se můžeme podívat na Čínu: jednou z příčin její expanze je dlouhodobá vysokotlaká injektáž peněz, která vrcholila v roce 2009. Díky této agresivní akci se Čína zdánlivě vyhnula finanční krizi, ovšem za cenu růstu inflace a růstu nákladů.

Dejte mi chevrolet!

Pokud bychom měli uvedené tři měnové politiky srovnat odlehčeným, zábavným způsobem: Amerika je jako řidič chevroletu, který občas trochu „šněruje“ po jízdní dráze, ale zatím se to obešlo jen s odřenými blatníky nebo promáčknutými dveřmi. Eurozóna je jako VW brouk, do kterého se v rámci zápisu do Guinessovy knihy rekordů vecpalo sedmnáct pasažérů, přičemž ne všem se sedí stejně dobře. A jen jeden má v rukou volant. Brouk je odolné vozidlo, které se nerozpadne, ale komfort a bezpečí pasažérů nejsou zajištěny.

A Čína? Buldozer s přídavnými raketovými motory. Dejte mi raději ten starý otřískaný chevrolet. Ten už má hodně za sebou, takže je důkladně otestovaný časem a zkušenostmi. A ještě víc má před sebou.

Nejnovější podcasty