https://www.finmag.cz/finance/266826-tri-evropske-krize-a-25-amaterskych-pyrotechniku-ii-vzhuru-do-konga!

Tři evropské krize a 25 amatérských pyrotechniků II: Vzhůru do Konga!

Druhý díl exkluzivní analýzy Pavla Kohouta. „Je nějaký vskutku racionální důvod, proč poslouchat Sarkozyho a Merkelovou, dva certifikované finanční břídily? Ne, není.“

Sarkozy a Merkelová mají hlavní slovo nikoli proto, že by rozuměli financím. Nikdo z nich neví, co se vlastně skrývá za bankovní přepážkou a o finance se nikdy nezajímali. Není to ani proto, že by jejich země byly finančně vzorné. Kumulovaný dluh ve výši přesahující 80 procent HDP hovoří sám za sebe, nehledě o nevalné stabilitě mnoha francouzských a německých bank. Francie a Německo mají hlavní slovo, protože jsou to VELKÉ STÁTY.

Evropa se dostala do stádia, kdy o pravdivosti rozhoduje velikost.

Když odhlédneme od tohoto pochybného kritéria, dojdeme k závěru zásadní důležitosti. Smlouva o stabilitě je koncepčně chybná, protože ze tří evropských krizí (rozpočtové, bankovní a měnové) řeší jen jednu, tu první. A ještě špatně. Smlouva neklade překážky dalšímu růstu výdajů a daní. Tož vytváří mechanismus, který může ještě prohloubit hlavní dva evropské problémy veřejných financí – což jsou právě příliš vysoké výdaje a příliš vysoké daně.

Celkově to vše připomíná situaci, kde se dvacet pět amatérských pyrotechniků snaží zneškodnit časovanou bombu. Dva z nich se vrtají šroubovákem ve spouštěcím mechanismu; ti ostatní přihlížejí, neboť chtějí „být u toho“.

V následujícím textu si řekneme, proč amatérské kutění s pravidly rozpočtové stability může přivést bombu k explozi. A také, co se stane s přítomnými, až vybouchne.

O nemožnosti evropské rozpočtové politiky

Je „fiskální kompakt“ správný ve své podstatě? Má rozumné ekonomické zdůvodnění?

Odpověď zní: úmysly možná dobré, předpoklady neúplné, závěry mylné.

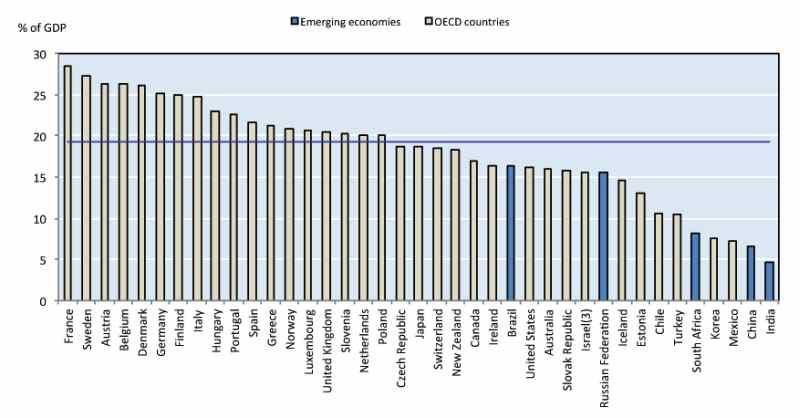

Předsevzetí zavést rozpočtovou disciplínu je bezpochyby správné. Evropský sociální stát po zhruba čtyřech desítkách let bezhlavého utrácení dospěl ke svému vrcholu a současně se dostal na práh udržitelnosti. Stav, kdy Francie utrácí na sociální účely 28,4 procent hrubého domácího produktu a Německo 25,2 procent, je vskutku dlouhodobě neúnosný. Podobné utrácení musí vyčerpat každý stát, i Německo. Francie bude vyčerpána o něco dříve. Už koneckonců je.

Veřejné sociální výdaje, podíl na HDP

Zdroj: Divided We Stand: Why Inequality Keeps Rising – OECD 2011

Na druhé straně, Slovensko (sociální výdaje na úrovni 15,7 % HDP) a Estonsko (13,0 %) jsou také v eurozóně.

A nyní nechť mi někdo prosím vysvětlí, jak zavést jednotnou rozpočtovou politiku vhodnou pro ekonomiky od Francie po Estonsko. Nehlaste se všichni.

Společnou evropskou rozpočtovou politiku by bylo možné zavést jedině v případě, pokud se sociální výdaje více rozhazovačných členských zemí podaří přiblížit evropskému průměru, tedy zhruba ke 20 procentům HDP. Pro dosažení tohoto cíle by ovšem bylo nejprve nutné nastolit v Evropě brutální vojenskou diktaturu, která by neváhala potlačit povstání na pařížských barikádách silou tanků. Při veškeré povinné úctě k Evropské komisi, tento scénář se nezdá být pravděpodobným. Komise ještě zdaleka není bezohledná jako sovětské politbyro. I když se snaží.

Kdyby smlouva o fiskální stabilitě obsahovala strop pro sociální výdaje nebo pro státní výdaje vůbec, mohla by mít smysl. Možná by i přivedla k rozumu Francouze, nebo dokonce Němce. Jenže nic takového nezavádí. Namísto toho se opakují principy známé z Paktu růstu a stability – sice obohacené o rozdělení deficitů na strukturální a cyklické, ale stejně nesmyslné. Nesmyslnost Paktu růstu a stability byla důkladně prověřena ve Španělsku, které jeho podmínky báječně plnilo. Až do okamžiku imploze.

Nyní něco málo o daních. V roce 1981, kdy se ještě nezačala výrazněji projevovat mezinárodní daňová konkurence, činil medián nominální daňové zátěže podniků v zemích OECD dohromady 49,5 procenta. (Máme na mysli jen zisky z podnikových příjmů, nikoli kompozitní daňovou zátěž.) V roce 1992 to bylo 39,9 procenta, v roce 2010 platily pro firmy v zemích OECD sazby v průměrné výši 26,3 procenta ze zisků.

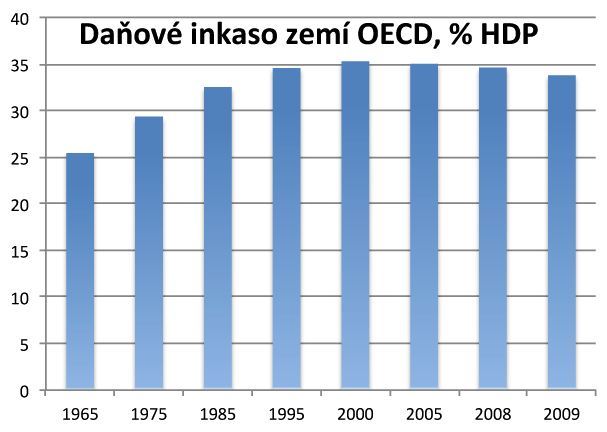

Pokud někdo má pocit, že firmy platí „nespravedlivě“ málo, pak je to skutečně jen pocit: podíl daní ze zisků se na hrubém domácím produktu dlouhodobě prakticky nemění. Celkové daňové inkaso se též prakticky nemění, pokud můžeme hovořit o dlouhodobém trendu, je zřejmý spíše růst. Země OECD vybraly v roce 1965 průměrně na daních celkem 25,4 procenta HDP. O třicet let později to bylo 34,6 procenta HDP a v roce 2008 navlas přesně tolik. Drobné výkyvy v letech 2000 a 2009 lze připsat spíše hospodářské konjunktuře, respektive recesi.

Zdroj: OECD

Problém není v tom, že by státy neměly dost peněz. Problém je, že příliš utrácejí. Toto evropská smlouva o rozpočtové stabilitě neřeší.

Co je důležité a pro země typu České republiky podstatné – daňová konkurence nám svědčí. Poměrně nízké daňové sazby dokážou úspěšně přitahovat kapitál a vyvažovat některé nedostatky, se kterými se naše ekonomika potýká a ještě dlouho potýkat bude. Udržení konkurenčního daňového prostředí bychom mohli dokonce považovat za národní zájem a měli bychom za všech okolností trvat na jeho zachování.

Měříme-li konkurenceschopnost podle celkové daňové zátěže podniků, jsme trochu horší evropský průměr. Podle studie PriceWaterhouseCoopers má nejvyšší kompozitní daňovou zátěž v Evropě Itálie: ve výši 68,6 procent na úrovni podniků. Kompozitní zátěž zahrnuje daně z podnikových příjmů, odvody na sociální a zdravotní zabezpečení, daně z nemovitostí a další. Za Itálií následují Francie, Belgie a Španělsko. Průměrná hodnota této zátěže pro EU dosahuje 44,2 procenta; české podniky platí na daních celkem 48,8 procenta zisku – ne, vskutku nejsme daňový ráj.

Trojský kůň evropských daní

A teď si zkusme představit, že nám kdosi prostřednictvím trojského koně skrytého ve „fiskálním kompaktu“ nadekretuje, že musíme podstatně zvýšit daně z příjmů. Ať už podniků nebo jednotlivců. Co bude následovat? Česká daňová zátěž vzroste. Možná na hodnotu Itálie. Konkurenceschopnost bude zdevastována.

Rozloučíme se s vysokými přebytky obchodní bilance a vydáme se na cestu k africkým životním standardům: nejvyšší daňovou zátěž má Demokratická republika Kongo inkasuje 339,7 procenta z podnikových zisků – teoreticky, samozřejmě, protože za takovýchto podmínek prakticky žádné podniky nemohou legálně fungovat. Vyšší než stoprocentní kompozitní daň mají dále ještě Gambie, Sierra Leone, Komory, Středoafrická republika a Burundi. Inu, takto daleko bychom možná nešli, ale každé zvýšení daní je pro českou ekonomiku a její konkurenceschopnost silně toxické.

Vraťme se však do Evropy a k návrhu „fiskálního kompaktu“. Jak by smlouva fungovala, kdyby opravdu byla dodržována? Jako automat na zvyšování daní. Představte si vysoké mandatorní (zákonem nařízené) výdaje v kombinaci s „dluhovou brzdou“. Výsledkem nutně musí být daňová exploze. Že tato exploze bude mít za následek další útlum ekonomické aktivity, to už politické vůdce nezajímá. Vzhledem k velmi pravděpodobnému vynucenému daňovému kartelu mezi členskými zeměmi je pravděpodobné chronické zvyšování daní. Co by to udělalo s konkurenceschopností Evropy tváří v tvář Číně, Indii, Turecku, Rusku a podobným zemím, je zřejmé. Alespoň by mělo být.

Zřejmý a logický závěr: společná evropská rozpočtová politika, pokud bude, skončí totální katastrofou a úpadkem Evropy do ekonomické bezvýznamnosti.

Související témata

Nejnovější podcasty