https://www.finmag.cz/finance/266776-tradicni-tisknuti-penez

Tradiční tisknutí peněz

Centrální banku by chtěl mít doma každý. Při každé nákupní horečce by stačilo připsat prodejci na účet příslušný obnos a mohlo by se utrácet dál.

Zdá se, že taková kreditka bez jakéhokoliv limitu nemá chybu. Celý systém má však jeden háček – každé takto nově vytvořené („vytištěné“) peníze musí účetní v centrální bance zaznamenat jako dluh, nic zkrátka není zadarmo. A aby toho nebylo málo, s větším objemem peněz v oběhu rostou obavy z inflace, a proto s digitálními bankovkami laškují centrální bankéři velice opatrně.

Ve dvou článcích se podíváme na „výrobu“ či „tisknutí“ peněz v centrálních bankách, jeho souvislosti i dopady. Dnes začneme „tradičním způsobem tisknutí“, intervencemi na měnových trzích.

Silná měna? Ne, děkuji!

Pokud centrální bance dojde trpělivost se silným kurzem vlastní měny, přijde na trh s čerstvými miliardami a prodá je výměnou za dolar či euro. Tím sice dočasně oslabí svou měnu, ale bere na sebe riziko, že zahraniční rezervy ztratí na hodnotě.

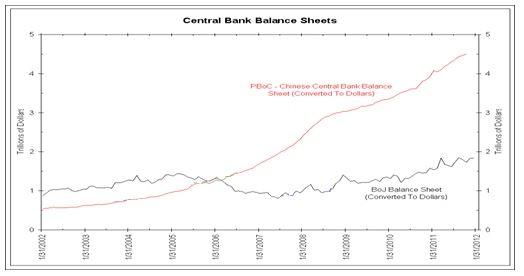

V intervencích je nejaktivnější Čínská „banka lidu“ (People’s Bank of China), která každý den prodá ohromné množství své měny, aby udržela její kurz podhodnocený. Se svým hospodařením se moc nechlubí, raději poukazuje na to, kolik má na účtu dolarů, a nechává publikum spekulovat, co si za ně koupí. Účetnictví ale hovoří jasně: Pokud máte tři biliony závazků (z vytištěných peněz), ze kterých musíte platit tříprocentní úrok, a k tomu tři biliony v aktivech, která nenesou žádný úrok, a ještě každoročně ztratí čtyři procenta na hodnotě, jste sečteno podtrženo v červeném okolo 200 miliard dolarů ročně! Ano, Čína se výměnou za podhodnocenou měnu každý rok dobrovolně a v tichosti vzdává bohatství o velikosti celého portugalského vládního dluhu! Žádného bankrotu se sice centrální banka bát nemusí, protože drží všechny závazky v domácí měně a té si může vytvořit, kolik chce, na měnovou krizi někdy v budoucnu (podobnou té české z roku 1997) si ale tato politika zadělává.

Rozvahy čínské (červeně) a japonské (fialově) centrální banky v bilionech dolarů

Zdroj: arborresearch.com

Na grafu vidíme také rozvahu japonské centrální banky. Na přelomu tisíciletí bojovalo Japonsko proti silnému jenu, který škodil ekonomice. Masivní intervence nafoukly rozvahu japonské centrální banky na takovou úroveň, že se mohla chlubit titulem instituce s největší rozvahou na světě (levá část grafu). Intervence ale své ovoce nepřinesly, jen stále posiloval a centrální banka začala před vypuknutím finanční krize svou rozvahu snižovat, vědoma si mnohamiliardových ztrát, které ji tento špás stál. Pozdější růst má na svědomí nákup vládních dluhopisů, ale to už je jiná kapitola.

Trendem oslabování vlastních měn se nechalo v poslední době strhnout také Švýcarsko, jehož frank platí za jednu z nejtvrdších měn na světě, a kdysi dokonce i Česká republika, která v roce 2002 nakupovala ve velkém euro, aby pomohla rodícímu se průmyslu slabou korunou. Tato eura postupem času ztratila na hodnotě a výsledkem je negativní kapitál ČNB ve výši 150 miliard korun.

Více peněz = inflace?

Otázka tedy zní: Je při vytváření nových peněz (intervencemi) opravdu největším rizikem inflace? Není, historie napovídá, že obavy z růstu cen jsou liché – v Japonsku ceny klesaly i po čtyřnásobném růstu rozvahy Bank of Japan, v podobné situaci je Švýcarsko a inflace v Číně rozhodně neodpovídá tempu vytváření nových jüanů. Jak jsem již naznačil, rizikem jsou výkyvy v kurzech zahraničních měn, které mohou udělat pořádnou sekeru v účetnictví centrálních bank.

Obrazně můžeme akce centrálních bank přirovnat k půjčce od občanů, která byla špatně zainvestovaná do zahraničních rezerv a ztratila 10 až 20 procent hodnoty. Místo aby si občané užívali budoucí zisky měnových autorit jako příjem ve státním rozpočtu, jdou tyto zisky na vyrovnání ztrát minulých období… Jako malicherné se potom ve srovnání se situací mnoha asijských centrálních bank mohou jevit dlouhé diskuze nad odpisem deseti miliard eur řeckého dluhu z portfolia ECB.

Závěrem je ale potřeba zmínit, že centrální banky nejsou primárně ziskové instituce, za což buďme od srdce rádi, a svou roli při zajišťování cenové stability plní ve většině případů zodpovědně.

V příštím díle se podíváme na moderní tisknutí peněz, které do finančního světa přinesla americká centrální banka po vypuknutí krize v roce 2008.

Související témata

Nejnovější podcasty