https://www.finmag.cz/finance/266724-co-porad-vsichni-s-tim-zlatem-mate

Co pořád všichni s tím zlatem máte?

Rok 2008 ukázal, jak moc je současný ekonomický systém křehký. Jak jej vylepšit, aby se podobným krizím a panikám dalo předejít nebo ještě lépe – aby k nim vůbec nedocházelo? Podstatná část těch, kteří o reformě přemýšlejí, hledá inspiraci v minulosti a požaduje opětovné navázání měn na zlato. Je to skutečně řešení?

Mýtus č. 1: Centrální banky politikou nízkých úrokových sazeb destabilizují ekonomiku. Zlatý standard by do ekonomiky vrátil rovnováhu

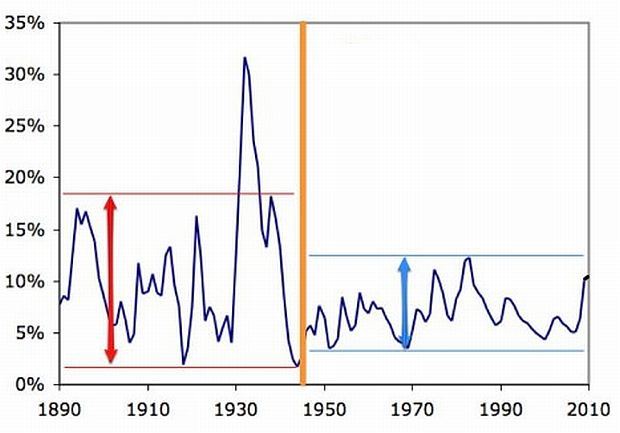

Na ekonomickou realitu zlatého standardu už se asi pomalu zapomíná, stabilita totiž vůbec nebyla její druhé jméno. Bankovní krize byly na denním pořádku – za čtyřicet let (1870–1910) prošlo Spojenými státy na x bankovních panik, které přinesly dnes nepředstavitelnou nezaměstnanost. Velká deprese jako třešnička na dortu zlatému standardu také dobré vysvědčení nedává.

Iracionální poptávkové boomy živené novými levnými úvěry, které předcházejí velkým krachům, nejsou vynálezem moderní doby; 80. léta 19. století měla železniční bublinu a za technologické revoluce ve dvacátých letech se také leccos přifouklo. Nezáleželo přitom, jestli je měna navázaná na zlato nebo ne. Z grafu vidíme, že „zlatá kotva“ ke stabilizaci rozhodně nepřispěla. Oněch deset procent, na kterých nedávno nezaměstnanost po splasknutí nemovitostní bubliny a „nejhorší recesi od 2. světové války“ kulminovala, bylo pro dobu zlatého standardu normálem a to při mnohem vyšší volatilitě.

Nezaměstnanost v USA před zavedením vládních proticyklických opatření a po něm

Mýtus č. 2: Konjunktura 50. a 60. let dokazuje úspěšnost fungování zlatého standardu

Období po druhé světové válce se na Západě vyznačovalo vysokým růstem HDP spolu s nízkou inflací a nezaměstnaností, což je argument na podporu tehdejšího měnového systému, ve kterém byly měny navázané na dolar a ten na zlato. Tyto „zlaté časy“ však byly taženy spíš mimořádným růstem produktivity práce a zahraničního obchodu díky odbourání obchodních bariér.

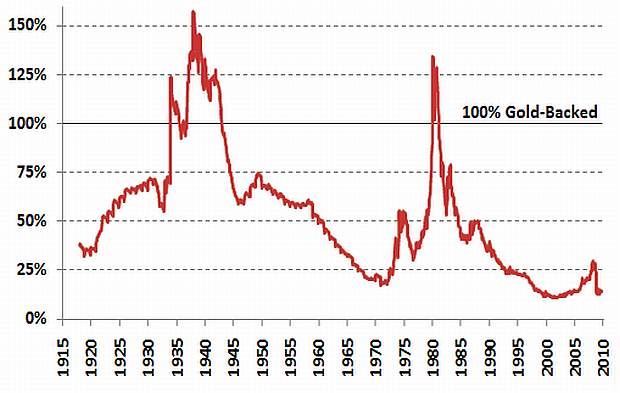

Navíc: růst úvěrů nebyl limitován zásoby zlata v americkém Fort Knox, které se tudíž relativně k měnové zásobě postupně snižovaly (viz graf níž). Ke konci 60. let, kdy USA mohly vyplatit zlatem pouze pětinu všech svých dolarů, nezbylo prezidentu Nixonovi nic jiného, než aby v roce 1971 celé zlaté krytí dolaru ukončil. Systém nebyl udržitelný; v dnešním žargonu by se řeklo, že celý standard zlatého dolaru byla jedna pomalu přifukující se bublina.

Krytí měnové báze (oběživo a bankovní rezervy) zlatem v USA

Zdroj: Federal Reserve Database, World Gold Council

Pro udržení systému – zafixované ceny zlata a stoprocentní krytí – by musela zásoba zlata růst minimálně tak rychle jako ekonomika, nebo by došlo k deflaci. A to už by musel přijít na pomoc alchymista Rudolfa II., který chtěl vyrobit zlato ze švestek, protože tolik žlutého kovu na světě zkrátka není.

Mýtus č. 3: Zlato je bezpečná investice

Kupujte zlato, jedinou pojistku proti vysoké inflaci, která už je za dveřmi! Cena zlata se za poslední desetiletí ziksnásobila a určitě poroste dál! Že už to tu jednou bylo? Přesně tak, i dnes se vykládají podobné pohádky jako na konci 70. let. Jak ale od té doby taková investice dopadla?

Cena zlata očištěná o inflaci (1970–2011)

Graf reálné ceny zlata hovoří za vše: Nejenom, že zlato přináší minimální zhodnocení po zohlednění inflace, ale především jeho cena vůbec není stabilní a tvoří se na ní bubliny, které nesplaskávají tři až čtyři roky jako u akcií, ale klidně dvacet let. Jako uchovatel hodnoty fungují mnohem lépe nemovitosti, které vám navíc přináší stabilní pětiprocentní příjem z nájemného. Zlatou cihlu (1 kg) můžete zkusit někomu pronajmout za 50 000 Kč ročně, velké šance takovému obchodu ale nedávám.

Sečteno podtrženo – rušení centrálních bank ve stylu slibů prezidentského kandidáta Rona Paula nebo zavádění nových zlatých standardů je pouze nostalgické vzpomínání na minulost a la „za komunistů se špatně nežilo, chleba byl za tři kačky a plzeň za korunu padesát.“

Související témata

Nejnovější podcasty