https://www.finmag.cz/finance/265492-realna-inflace-je-daleko-vyssi!-vite-o-kolik

Reálná inflace je daleko vyšší! Víte o kolik?

V médiích je nám nejčastěji prezentován vývoj inflace pomocí CPI, tedy pomocí indexu spotřebitelských cen, který ilustruje pouze vývoj cen spotřebního zboží a služeb nakupovaných domácnostmi v průběhu času. Podle rakouské teorie hospodářského cyklu však v průběhu monetární expanze (tedy v období navyšování cen) nejvíce rostou ceny ve fázích výroby nejvzdálenějších od spotřeby. Ty ovšem CPI nezahrnuje. Skutečná inflace je tak daleko vyšší, než ta prezentovaná. Chcete znát její úroveň?

Podle rakouské teorie hospodářského cyklu vznikají recese právě v důsledku předchozí monetární, respektive úvěrové expanze, která umožní investiční boom. Ten je však neudržitelný, poněvadž centrální banka stanovila uměle nízké úrokové sazby a nárůst úvěrů je proto doprovázen poklesem úspor. Některé investiční projekty tak nemohou být pro nedostatek reálných zdrojů dokončeny. Struktura výroby se skládá z různých stádií. Zahájení investičních projektů je spojeno převážně s rozšiřováním stádií výroby vzdálenějších od spotřeby - firmy poptávají více strojů, nemovitostí, či surovin, tedy vstupů, které se využívají na počátku produkčního procesu. Proto úvěrová expanze vede k nárůstu cen zejména u těchto výrobních faktorů, používaných při vzdálenějších fázích výroby. Vývoj cen spotřebního zboží a služeb ovšem zůstává v průběhu času velmi stabilní, stejně tak jako oficiální cenové ukazatele. Centrální banka proto není nucena úrokové sazby zvedat a investiční boom může pokračovat. Nízká volatilita indexu spotřebitelských cen má za následek, že monetární, respektive úvěrová expanze trvá příliš dlouhou dobu, po kterou dochází ke kumulaci nerovnováh na trhu.

Vývoj cen během monetární expanze

Dlouhodobá monetární expanze tak může vést k situaci, které jsme byli svědky v USA na vrcholu poslední monetární expanze, v dubnu 2004. Tehdy rostly v USA meziročně ceny průmyslového zboží podle PPI o 5,8%, ceny nemovitostí podle Case-Shiller indexu o 17,2%, ceny akcií podle indexu S&P 500 o 27,3% a ceny komodit podle indexu GSCI o 34,3%. Index CPI se však pohyboval na optimální úrovni 2,3%. Ceny se tak vyvíjely naprosto shodně, jak předpokládá rakouská teorie hospodářského cyklu - čím vzdálenější aktiva od spotřeby byla, tím zaznamenala vyšší cenový nárůst. FED, jehož hlavní cíl je udržovat stabilní cenovou hladinu, měřenou právě pomocí CPI, tak mohl nechat úrokové sazby pod hranicí 2% až do listopadu 2004, čímž došlo k obrovskému nadhodnocení trhu a následnému největšímu hospodářskému propadu od Velké deprese.

Během této recese nejvíce klesají ceny, které byly v průběhu předchozí expanze nejvíce nadhodnoceny. CPI tedy zůstal opět takřka neposkvrněn. Během hospodářského propadu v listopadu 2008 tak rostl CPI v USA meziročně o 1%, avšak ceny průmyslového zboží klesaly o 1,2%, ceny nemovitostí klesaly o 19,2%, ceny akcií klesaly o 39,7% a ceny komodit klesaly o 34,2%. Je evidentní, že inflace měřena pomocí CPI je velice stabilní veličinou, jejíž explicitní či implicitní cílování velmi usnadňuje centrální bance dosáhnout cíle pomyslné cenové stability, avšak na úkor stability hospodářského cyklu.

Pravdě do očí

Je na čase přestat se na vývoj cenové hladiny dívat skrz růžový filtr stabilních hodnot indexu spotřebitelských cen a uvědomit si silnou volatilitu cen napříč všemi výrobními fázemi, způsobenou aplikací příliš expanzivní monetární politiky centrální banky, která je umožněna opět díky stabilitě CPI. Z tohoto důvodu jsem sestrojil kompozitní cenový index, který zohledňuje vývoj cen většiny výrobních faktorů využívaných během celého produkčního procesu, tedy vývoj cen spotřebního zboží, průmyslového zboží, cen nemovitostí, akcií a cen komodit. Vliv jednotlivých sektorů jsem upravil váhami, které představují jejich skutečný vliv na výstup ekonomiky (podle Skousenova ukazatele hrubý domácí výstup, Gross Domestic Expenditures). Podle kompozitního cenového indexu, tak nebyla inflace v USA v dubnu 2004 2,3% ale 8,5%, stejně tak v zmíněném listopadu 2008 nebyla inflace 1%, ale -5,9%.

V současné době podle kompozitního cenového indexu ceny rostou k březnu 2011 meziročně o 7,4% a CPI vykazuje nárůst pouze o 2,7%. Takto silný nárůst kompozitního cenového indexu vypovídá o příliš expanzivní monetární politice, která bude prvotní příčinou dalšího hospodářského propadu. Mé přesvědčení je založeno na jednoduché dedukci. Příčiny krize se opakují. Jediné, čím se dosud liší, je jejich razance. Monetární expanze dosáhla takové úrovně, že se úrokové sazby už téměř tři roky nacházejí blízko nule. Aby to nebylo málo, FED rozjíždí druhé kolo kvantitativního uvolňování, jehož konečné důsledky jsou pro všechny prakticky neznámé. Jisté však je, že do ekonomiky těmito kroky bylo napumpováno velké množství nových peněz. Nesrovnatelně větší množství, než vyvolalo krizi současnou. V současné době americké banky drží většinu těchto peněz v nadbytečných rezervách. Až je banky zplna využijí k úvěrové expanzi, dojde k růstu cen aktiv na jednotlivých trzích. Některé trhy budou těmito penězi zaplaveny a vzniknou tak nové bubliny. Možná se objeví na trhu potravin, komodit, či opět na akciovém trhu. Jisté je pouze to, že ke vzniku nových bublin dojde, kdy a na jakých trzích zůstává otázkou.

Jak minimalizovat cykly?

Je nutné co nejdříve nahradit hlavní cenový ukazatel CPI, na jehož vývoj monetární politika reaguje, cenovým ukazatelem, který komplexně zachycuje vývoj cen ve všech fázích výroby. Následující dva grafy velmi přehledně ilustrují rozdíl mezi pohledem na vývoj cen prostřednictvím indexu spotřebitelských cen CPI a pohledem skrz kompozitní cenový index KPI.

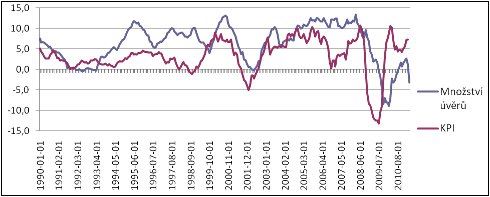

Obrázek 1: Srovnání vývoje celkových úvěrů bank v USA a vývoje cenové hladiny podle kompozitního cenového indexu, v procentech

Zdroj: Pfeifer, Lukáš: Diplomová práce: Současná finanční krize očima rakouské školy.

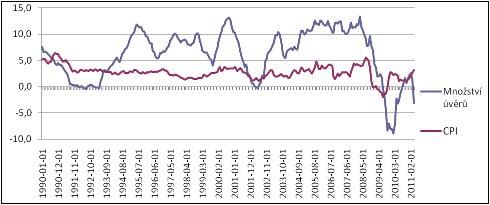

Obrázek 2: Srovnání vývoje celkových úvěrů bank v USA a vývoje cenové hladiny podle indexu spotřebitelských cen, v procentech

Zdroj: Pfeifer, Lukáš: Diplomová práce: Současná finanční krize očima rakouské školy

Stejně tak tyto dva grafy poukazují na fakt, že určování úrovně monetární politiky pomocí vývoje CPI nemůže napomoci předcházet hospodářským cyklům, neboť CPI dostatečně nereaguje na množství peněz v ekonomice, respektive na úvěrovou expanzi a je proto pro účely monetární politiky nevhodný. Naopak kompozitní cenový index se vyvíjí velmi podobně jako množství úvěrů v ekonomice, které způsobuje boom a následný propad. Vývoj kompozitního cenového indexu dokonce v dobách hospodářských propadů předchází vývoji množství úvěrů v ekonomice, a proto je kompozitní cenový index daleko vhodnějším cenovým ukazatelem pro účely monetární politiky, než v současnosti využívaný CPI.

Související témata

Nejnovější podcasty