https://www.finmag.cz/finance/265356-ekonomika-se-nedela-na-papire-i-kdyz-je-to-papir-z-centralni-banky

Ekonomika se nedělá na papíře. I když je to papír z centrální banky

Jednou z nejnebezpečnějších iluzí, které se rozmohly v reakci na propuknutí finanční krize v roce 2008, je víra, že hektolitry monetárního lubrikantu nám vynahradí skutečné ekonomické reformy.

Zkrachovaly vám banky? Zhroutil se trh práce? Nic nevadí. Jestliže je národní hospodářství jen obří fabrika na všemožné součástky HDP, pak už nezáleží na tom, že nechrlí to, co vyráběla dřív, nebo proč lidé nenakupují. I kdyby se venku třeba všichni ekonomičtí čerti ženili, centrální banka může přece vždy zakročit a kupovat či prodávat za nás.

Desetiletka splněných přání

Nejhlasitější světový ekonom tenhle refrén opakuje už dobrých deset let. Během recese roku 2001 Paul Krugman psal: „Hlavním viníkem současného zpomalení je propad soukromých investic.“

Ujistil nás však, že „Fed může znovu dofouknout ekonomiku, aniž by musel převzít roli soukromého investora. Stačí jakékoli navýšení poptávky.“ Na roli tahouna nového růstu se podle něj hodil zejména „trh s nemovitostmi, který je velmi citlivý na úrokové míry“. Rok na to věštil, že „Fed potřebuje raketový nárůst spotřebních výdajů, které by vynahradily skomírající investice. A k tomu musí nafouknout hypotéční bublinu, která by nahradila bublinu internetovou.“ Přání se mu splnilo.

Toto hrubozrnné keynesiánství je pro mnohé ekonomy neodolatelně svůdné, neboť slibuje, že politici mohou „vyléčit“ ekonomiku manipulací s agregáty a že ochablé zvířecí pudy nevyzpytatelných podnikatelů lze rychle a bezbolestně nahradit státní tiskárnou cenin a utrácením jejího produktu.

Ve spárech Fedu a ECB

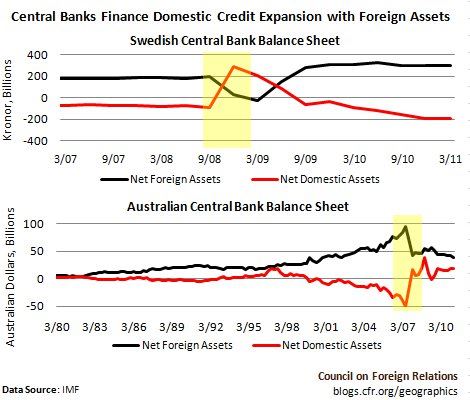

Je však důležité poznamenat, že kromě Fedu a Evropské centrální banky, které společně emitují 90 procent světových měnových rezerv, nemůže žádná jiná centrální banka na takovou eskamotáž ani pomyslet. „Páni,“ napsal Krugman, když si přečetl článek, který jsem napsal spolu s bývalým salvadorským ministrem financí Manuelem Hindsem, „byli někdy tihle dva ve Švédsku, které může tisknout koruny i bez eura?“

Inu, podívejme se na data, a to i pro Austrálii, kterou Krugman rovněž zmiňuje.

Čísla jasně vypovídají o tom, že když švédská a australská centrální banka během nedávné finanční krize otevřely úvěrová stavidla, obě zároveň odprodávaly svá zahraniční aktiva. To znamená, že současně s masivním monetárním uvolňováním horečně nakupovaly rezervní měny. A to není pouze důsledek krize, jak ukazují údaje z Austrálie za celá tři desetiletí. Každá země, která začne chrlit měnu bez dostatečných rezerv – dolarů a eur – se nakonec stane poručencem Mezinárodního měnového fondu.

Ztracená vazba

Evropská centrální banka a Fed ovšem nejsou všemocné, ani zdaleka.

V roce 2000 se historicky první šéf Evropské centrální banky Wim Duisenberg nechal slyšet, že její operační rámec implementace monetární politiky funguje dobře, protože úspěšně kormidluje krátkodobé tržní sazby přesně tam, kde je centrální banka chce mít.

Před krizí byla cílová sazba Evropské centrální banky skutečně těsně spjata s tříměsíčními úrokovými sazbami, za které si půjčovaly země eurozóny. Dnes však tato vazba na dalších a dalších územích eurozóny postupně eroduje. V případě Španělska kdysi téměř stoprocentní korelace spadla prakticky na nulu. Dnes má na tyto sazby stále silnější vliv riziko bankrotu a ony zase na oplátku silně ovlivňují sazby v soukromém sektoru.

Podle Duisenbergova kritéria je tedy monetární politika eurozóny stále slabší a slabší, neboť Evropská centrální banka zabředává hlouběji a hlouběji do močálu fiskální politiky a diskreční alokace zdrojů. Tím, že se tak neústupně brání jakýmkoli úvahám o restrukturalizaci dluhů zemí eurozóny, ve skutečnosti jen chrání sebe a svou nezávislost, která by dozajista byla v ohrožení, kdyby ECB samotná potřebovala doplnit kapitál od členských států.

Na druhé straně Atlantiku máme zase Fed, který je dnes přepákovaný v poměru 55:1 a tak vystavený úrokovému riziku, že kdyby dlouhodobé výnosy stouply alespoň o 40 bazických bodů, vytratil by se jeho kapitál jako pára nad hrncem. I on by se pak musel zařadit do fronty na spásné peníze daňových poplatníků. A to by vzhledem k tomu, že Fed je dnes jedním z nejdůležitějších zákazníků amerického ministerstva financí, byla vskutku vrcholná monetární ironie.

Článek, převzatý z webu Rady pro zahraniční vztahy, původně vyšel v efinancialnews.com. Pro Finmag přeložil Aleš Drobek.

Související témata

Nejnovější podcasty