https://www.finmag.cz/finance/265255-recese-v-americe-ameriku-evropska-rymicka-nerozhazi

Recese v Americe? Ameriku evropská rýmička nerozhází

Průměrný Američan dnes tankuje do svého SUV na americké poměry předraženou naftu (17 Kč za litr), ve zprávách musí poslouchat, jak se v Evropě hroutí bankovní systém, a pokud neztratil práci, tak se během nedělního odpoledne dívá na baseball. Pokud ji ztratil, tak se také dívá na baseball, ale když ho vypne, vidí to s Amerikou mnohem víc černě.

Jaká je nynější situace největší ekonomiky světa a čeho by si měli všímat v souvislosti s evropskou dluhovou krizí investoři do amerických akcií?

Jak bude zítra?

Ať zvedne ruku ten, kdo někdy slyšel o indexu nákupních manažerů nebo spotřebitelské důvěře! Nikdo? Nebojte, velkou mezeru ve vzdělání nemáte. Obyčejný smrtelník se s nimi v životě nesetká a faux-pas se dopouští spíš ten, kdo taková témata do společenské konverzace vnáší, než ten, který o nich nemá povědomost. Finmag ovšem není věneček tanečních kurzů a čtenáři pár vět na toto téma jistě snesou. O co tedy jde?

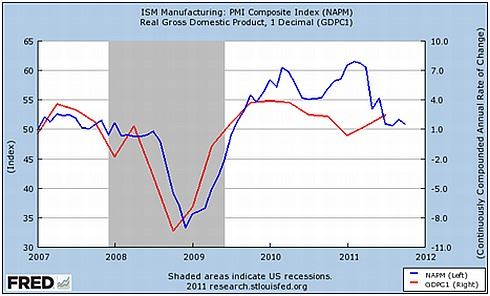

Index nákupních manažerů a spotřebitelská důvěra se řadí mezi předstihové indikátory ekonomiky, které se nám snaží říct, jak se bude dařit firmám, respektive kolik nechají konzumenti v obchodech peněz v následujících měsících. Jejich předpovědní schopnosti jsou založeny na dotazníkovém šetření mezi manažery a spotřebiteli, kterým si agentury sestavující tyto indikátory zajistí určitý náskok před statistickým úřadem. Dlouhodobě mají dobrou vypovídací schopnost, a proto se po jejich poklesu na jaře letošního roku (viz grafy) začala v USA skloňovat recese ve všech pádech, burzy padaly a začalo se vzhlížet k centrální bance a vládě, jestli pomohou.

Graf 1 - Index nákupních manažerů (modře) a mezičtvrtletní změna HDP (červeně) v USA

Zdroj: Federal Reserve Economic Database

Žádné pomoci ale nebylo třeba (operace Twist se snad ani nedá nazvat podporou ekonomiky). Když odezněly vnější vlivy (jako například bylo japonské zemětřesení či válka v Libyi), americká ekonomika se otřepala a zase slušně roste. 2,5procentní růst sice není bůhvíco, výsledek ale nebyl podpořen vládními výdaji (Obama začal šetřit!) ani tvorbou zásob, což značí silnou soukromou poptávku, která je důležitá pro udržitelný růst do budoucna.

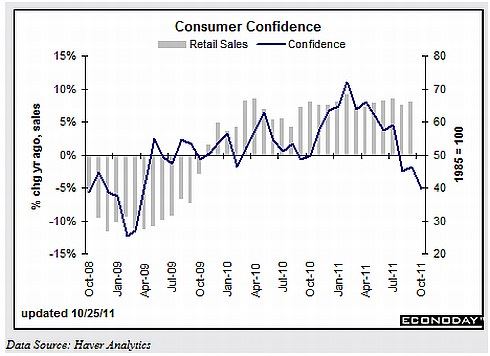

Graf 2 - Spotřebitelská důvěra (modře) a růst maloobchodních tržeb (šedě) v USA

Zdroj: Haver Analytics

Zpět tedy k předstihovým indikátorům. Ty totiž tvrdí pravý opak, tedy že americká ekonomika má přinejlepším stagnovat. Vysvětlení pro tento nesoulad jsou dvě:

Optimisté vám začnou argumentovat, že lidé se pouze bojí všech mediálně nafouknutých řeckých a evropských dluhových krizí a federálních rozpočtových schodků, takže průzkumy vyznívají hrozivě. Ve skutečnosti ale utrácejí a investují své úspory, což je projev postupného oddlužování domácností a také důkaz úspěšnosti měnové politiky Fedu.

Pesimisté naopak předstihovým indikátorům věří a říkají, že na jejich slova ještě dojde. Že dobrá ekonomická data posledních týdnů a měsíců jsou pouze zábleskem ve tmě, do které se americká ekonomika řítí, a že ekonomiku stále trápí vysoký dluh a nízká poptávka. A co teprve až začne vláda zvyšovat daně kvůli udržitelnosti svých dluhů…

Tak a teď si z těchto dvou pohledů jeden vyberte a zkuste na burze zhodnotit své peníze.

Evropský strašák

Rčení praví, že když americká ekonomika kýchne, zbytek světa dostane rýmu. O síle této „rýmy“ jsme se sami přesvědčili na přelomu let 2008 a 2009. Historie nám ale říká, že v opačném směru se nákaza příliš nepřenáší. USA vyvážejí pouze deset procent svého HDP, a proto světové krize, jako byla ta asijská nebo ruská na konci 90. let, největší ekonomiku světa příliš nerozházely.

V souvislosti s přicházející evropskou recesí se tedy americká ekonomika jeví celkem odolně. Mírný pokles exportů na starý kontinent by byl dostatečně kompenzován poklesem cen komodit. Problémem by mohla být především důvěra ve finanční sektor, která může vzít za své během chvíle po vyplutí „černé labutě“ převlečené např. za aktivaci CDS swapů či velká expozice jedné z důležitých amerických bank k PIIGS.

- Nákupem CDS (Credit Default Swap) se pojistíte proti úpadku dlužníka. Velké množství CDS na dluhopisy periferních zemí eurozóny emitovaly americké pojišťovny a de facto tím na sebe vzaly riziko bankrotu těchto zemí. Aktivací se myslí nedodržení závazku dlužníka, ovšem dokonce i 50procentní odpis řeckých obligací aktivaci CDS obešel.

Z reálné ekonomiky by se ale recese z Evropy do USA přesunout jen tak neměla. Jestli se zase začnou Američané dívat na vývoj své ekonomiky přes růžovější brýle a nenechají se ovlivnit problémy v Evropě, ukáže až čas.

Související témata

Nejnovější podcasty