https://www.finmag.cz/finance/264104-tomas-prouza-sporici-ucet-misto-stavebka-chyba!

Tomáš Prouza: Spořicí účet místo stavebka? Chyba!

Stát roky vyhazoval miliardy upřednostňováním stavebního spoření na úkor jiných spořicích a investičních produktů, aniž by řešil účelovost využití naspořených peněz. Jenže tyto úspory stavebním spořitelnám slouží jako zdroje pro úvěry, které v posledních letech zažívaly boom. S klesajícími prostředky v úsporách stavebních spořitelen tak bude klesat i jejich schopnost úvěrovat. Budou stavební spořitelny kolabovat? Zeptali jsme se Tomáše Prouzy, ředitele pro rozvoj a péči o klienty společnosti Partners a bývalého náměstka ministra financí odpovědného za finanční sektor, vztahy s EU a zahraničím, zavádění eura a fiskální politiku.

* Máte stavební spoření? Pokud ano, co s ním plánujete do budoucna?

Samozřejmě, že ano. Pokud stavební spoření nemá člověk, který by siho mohl dovolit, znamená to, že se svými penězi zachází velmi špatně. Mám ještě starou smlouvu po vázací lhůtě, takže vzhledem k poklesuatraktivity peníze vyberu a přesunu do dlouhodobějších investic v rámcisvého akciového portfolia. A část možná investuju do nových růží nazahradu.

* Jak vlastně hodnotíte reformní aktivity nové vlády týkající sestavebního spoření? Většina odborníků se shoduje, že jde o krok správnýmsměrem. Souhlasíte?

Ano a ne. Škrtat je samozřejmě potřeba a podpora stavebního spořeníbyla ve srovnání s jinými podporami přehnaná. Ale problémem je, že senavrhují změny, aniž by si někdo udělal pořádnou analýzu dopadů na různésegmenty a situace. Takto bohatě dotovat spoření na cokoliv nemá vesvětě obdoby – ale podpora bydlení smysl má a stát by měl ocenit, že sejeho občané starají sami o sebe a po státu nic nechtějí. Omezení úvěrůze stavebního spoření navíc nejvíce dopadne na mladé rodiny, kterédělají v oblasti bydlení první kroky, a to je podle mě špatně. Jenžestát bohužel neví, co chce vlastně podporovat a proč, takže škrtá tam,kde je to nejjednodušší a neřeší dopady svých kroků.

* Až dosud bylo stavebko bezkonkurenční. Efektivní roční úrok všaknyní po šesti letech spoření klesne vlivem připravovaných změn zesoučasných 6 % na zhruba 3,3 %, což už není žádné terno. Jakéalternativy, jsou-li nějaké, ke stavebnímu spoření byste doporučil,pokud budou schváleny navrhované změny?

Pokud chci spořit na 5-6 let, volil bych konzervativní smíšené fondy a2-3 roky před plánovaným výběrem je přesunul do dluhopisových fondů. Ačást peněz bych si zkoušel odkládat dlouhodobě do akciových fondů avytvářel si lepší rezervu na stáří. Naopak spořicí účty nejsou proobdobí několika let vhodné, většina peněz se ale bohužel přesune zřejměprávě tam.

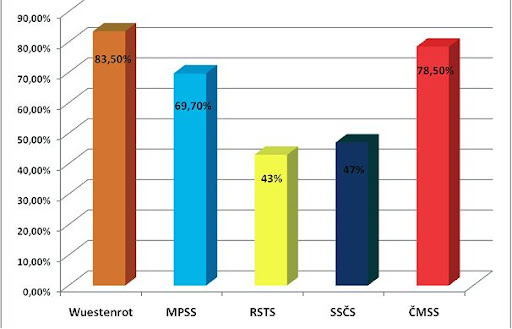

* Některé stavební spořitelny mají již nyní nebezpečně vysokýpoměr úvěrů k vkladům – jedná se například o stavební spořitelnuWüstenrot (83,5 %), nebo Českomoravskou stavební spořitelnu (78,5 %) –viz. graf Saldo objemu úvěrů x vkladů (2009) u jednotlivých stavebních spořitelen.Jaký očekáváte další vývoj?

Pokud budou změny schváleny, budou muset stavební spořitelny omezitpřeklenovací úvěry. Zřejmě se spolehnou na kombinaci vyšších úroků azpřísnění hodnocení bonity, takže zejména mladí lidé, kteří často úvěryze stavebního spoření používali na úpravu prvního bytu nebo domku, budoumuset svůj sen odložit nebo hledat financování jinde. Stojí ale předdvěma špatnými volbami – mají kvůli úvěru 250 000 Kč zastavit svounemovitost v rámci hypotéky? Nebo si mají vzít spotřebitelský úvěr,který je ale dražší?

Stavební spořitelny se samozřejmě budou snažit odliv klientůzabrzdit, takže se zřejmě dočkáme různých akcí – smlouvy bez poplatků,dorovnání toho, co stát klientům vezme a podobně. Aspoň poprvé uvidíme vsegmentu stavebního spoření skutečnou konkurenci.

Graf: Saldo objemu úvěrů x vkladů (2009) u jednotlivých stavebních spořitelen

Zdroj: Asociace stavebních spořitelen; plná velikost zde.

* Úvěry ze stavebního spoření, které jsou doporučovány zejména promenší částky do půl milionu korun, kdy je možné získat potřebnéprostředky bez nutnosti zastavit celou nemovitost, pravděpodobně zdraží.Kde hledat alternativu v tomto případě?

Pokud vím, že nebudu potřebovat jiné peníze, je rozumnější variantouhypotéka. Sice budu muset nemovitost zastavit, ale budu platit nízkéúroky. Spotřebitelský úvěr bych volil jen pro částky zhruba do 200 000korun.

* Hrozí, že by některé stavební spořitelny nebyly schopné dostátsvým závazkům? Jak jsou v tomto případě zajištěné vklady klientů?

Vklady ve stavebních spořitelnách jsou zajištěny stejně jako v jinýchbankách, tedy do výše 50 000 euro. Nevěřím ale, že by některá stavebníspořitelna zkrachovala, to si jejich akcionáři nedovolí. Spíše očekávámpostupný útlum během 5-6 let, kdy se stavební spoření stane jedním zběžných produktů a opustí své místo dominantní tvorby úspor průměrnéhočlověka.

Čtěte také článek Lady Kičmerové: Atentát na stavebko!

Další články autora

Nejnovější podcasty