https://www.finmag.cz/finance/262836-dalsi-financni-bublina

Další finanční bublina?

Jaká síla stojí za dlouhodobým růstem cen akcií, nemovitostí a jiných majetkových aktiv? Je to růst objemu peněz v ekonomice.

Lze ukázat, že akcie průměrně ročně rostou o 7-8 procent, což odpovídá růstu měnové zásoby. Připočteme-li další 2-3 procenta dividendových výnosů, obdržíme 9-11 procent celkových výnosů per annum. To odpovídá dlouhodobým statistikám.

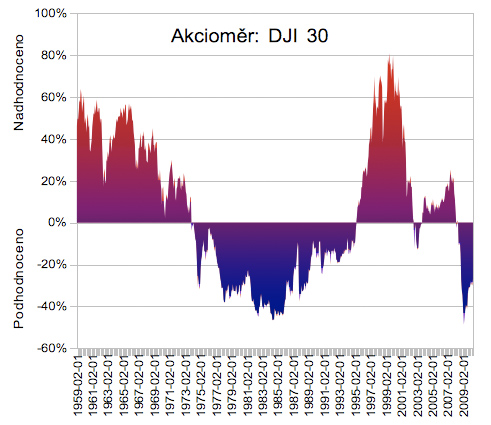

Zdroj: Dow Jones, Federal Reserve Bank of St. Louis, výpočty autora

Přesně řečeno – odpovídá to velmi dlouhodobým statistikám. Existují však silné trendy, které působí v řádech let až desetiletí. Z různých důvodů se totiž ceny akcií odchylují od dlouhodobého ideálního normálu, a to často i podstatným způsobem. Desetiletí 1999-2009 je toho velmi dobrou ilustrací.

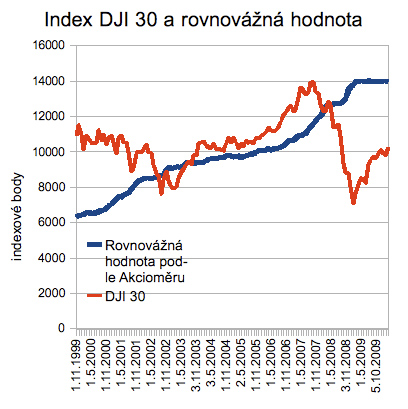

Zdroj: Dow Jones, Federal Reserve Bank of St. Louis, výpočty autora

Koncem roku 1999 se blížila k vrcholu spekulativní bublina vyvolaná v sektoru informačních a telekomunikačních technologií. Ačkoli postihla především index NASDAQ, promítla se i do indexů „tradičních“ akcií, zejména Dow Jones Industrial 30 anebo S&P 500. Začal několikaletý medvědí trh, který skončil až v prvním čtvrtletí roku 2003.

Pozoruhodné bylo, že z hlediska klasických fundamentálních ukazatelů (zejména P/E) byly tehdy akcie stále drahé. Mnoho analytiků tehdy věřilo, že akcie mají před sebou ještě hluboký pád. Jenže začal naopak další býčí trh, který trval až do října 2007. Proč?

V roce 2003 bylo v oběhu zhruba o polovinu více peněz než začátkem roku 2000, měřeno agregátem MZM (Money Zero Maturity, index objemu okamžitě likvidních peněz). Přetlak likvidity jednoduše nafoukl akciový trh bez ohledu na P/E. Ve stejné době začala investiční horečka v sektoru nemovitostí. Také její kořeny vycházejí z růstu objemu peněz v americké (a vlastně i globální) ekonomice.

Zpět k akciím. Roky 2003-07 byly ve znamení jisté euforie, kdy globální ekonomika rostla, nezaměstnanost klesala, zisky akciových společností rostly, spotřebitelské ceny zůstávaly díky globální konkurenci nízké. Ideální doba pro růst akciových kursů. Na podzim 2007 byly akcie opět nadhodnocené v relaci k objemu peněz v ekonomice. A kromě toho, americká hypotéční krize byla již v plném proudu.

Během roku 2007 přerůstala americká hypotéční krize postupně v globální finanční krizi. Následovala jedna Jobova zvěst za druhou. Bublinu na akciovém trhu rychle vystřídala „antibublina“ strachu, paniky a očekávání konce kapitalismu.

Tato bublina strachu však byla úplně stejně přehnaná a neopodstatněná jako bublina euforie koncem roku 1999. V březnu 2009, kdy se akcie obrátily vzhůru, byl Dow Jones Industrial 30 na hodnotě o třetinu nižší než koncem prosince 1999, objem likvidních peněz však mezitím vzrostl o 118 procent! Zatímco v prosinci 1999 byly akcie mohutně nadhodnocené oproti rovnovážnému stavu, v únoru a v březnu 2009 byly naopak těžce podhodnocené. (Rovnovážný stav zde jednoduše chápeme jako takový, kdy akciový index odpovídá objemu peněz v ekonomice.)

Rekordní podhodnocení, téměř o 50 procent oproti objemu peněžní zásoby, nastalo v únoru 2009. Lze je srovnat se stavem z poloviny roku 1984, kdy americké akcie byly zhruba o 45 procent levnější oproti rovnováze.

Ke konci listopadu 2009, po rychlém růstu o zhruba 60 procent, zůstává index Dow Jones Industrial 30 stále zhruba o 25 procent podhodnocený. Důvod? Volných peněz je více než aktiv, do nichž lze investovat. Během let 1999-2009 rostl objem peněžního agregátu MZM o 7,96 % ročně. Je extrémně pravděpodobné, že peněz bude za pár let ještě více. Málokterou veličinu lze v ekonomii dobře prognózovat, často je problém i odhadnout znaménko, ale na růst objemu peněz se můžeme spolehnout bezmála jako na přírodní zákon.

Nafukuje se nyní další bublina? Je dost dobře možné, že ano. Centrální banky nebudou spěchat s restriktivní měnovou politikou, když světová recese sotva končí a oficiální inflace (měřená indexem spotřebitelských cen) je poblíž nuly. Ceny akcií a komodit však již během roku 2009 vykázaly podstatnou inflaci. V následujících letech budou patrně následovat i ceny nemovitostí, až se banky dostanou do normální situace a budou poskytovat úvěry a hypotéky předkrizovým tempem.

Jen škoda, že na vztah mezi měnovou zásobou a cenami akcií nikdo hlasitě neupozornil již v roce 1999. Tehdy se ale ještě věřilo dogmatu hypotézy efektivních trhů. Ale dogmata jsou od toho, aby se testovala a případně vyvracela. Příště budeme chytřejší.

Foto: Profimedia.cz

Nejnovější podcasty