https%3a%2f%2fwww.finmag.cz%2ffinance%2f261443-jak-jsem-investoval-do-dluhopisu

https://www.finmag.cz/finance/261443-jak-jsem-investoval-do-dluhopisu

https://www.finmag.cz/finance/261443-jak-jsem-investoval-do-dluhopisu

Jak jsem investoval do dluhopisů

Riskantní sázku na nynější dlouhodobé státní dluhopisy může podniknout jen blázen anebo penzijní fond. Tím se nechci dotknout svých kolegů a přátel pracujících v penzijních fondech, ale zákonodárců, kteří jim uložili povinnost investovat drtivou část majetku do „bezpečných“ státních dluhopisů.

Nedávno jsem investoval do dluhopisů. Žádný velký kapitál: vešel jsem se do sedmnácti stovek Kč. A měl jsem dobrý pocit. Zvídavého čtenáře jistě napadne, do jakých dluhopisů jsem asi investoval, a jak to, že jsem je pořídil tak levně. Snadná odpověď: nekupoval jsem je v bance ani na burze, nýbrž ve vetešnictví.

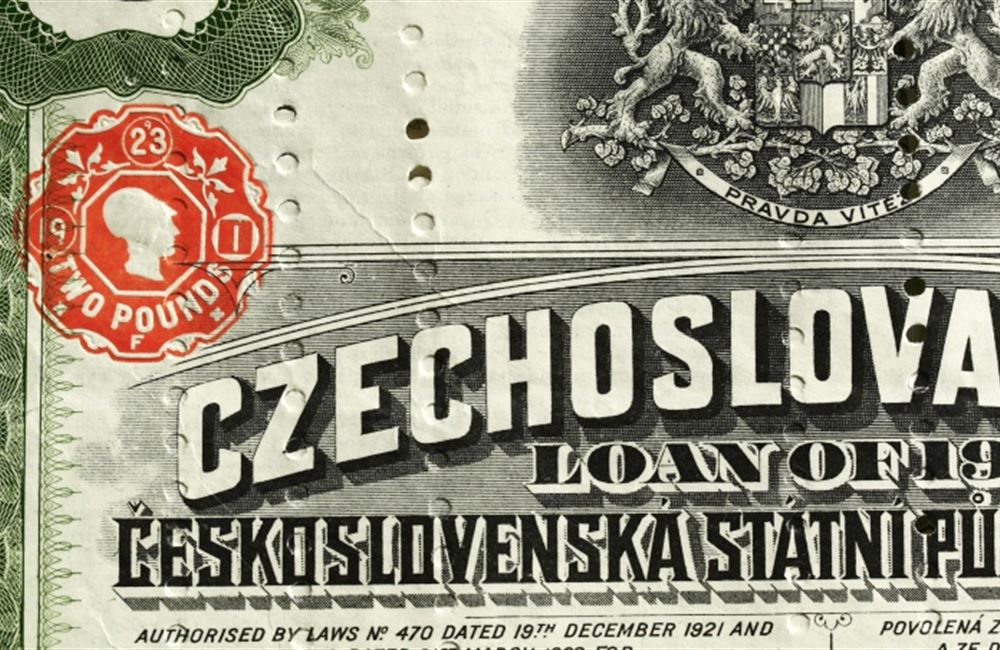

Zachovalý exemplář československého státního dluhopisu z roku 1921 byl velmi levný, ruský carský imperátorský dluhopis z roku 1894 jen o málo dražší. Tak končí dlouhodobé dluhopisy finančně nestabilních států: v bazaru uprostřed harampádí.

A to je příběh, ze kterého by si měli vzít příklad všichni dlouhodobí investoři. Oba zmíněné dluhopisy jsou učebnicovými ukázkami rizik zdánlivě bezpečných investic. V roce 1921 trh optimisticky očekával, že jistina československého dluhopisu bude v roce 1951 splacena v plné nominální hodnotě 100 britských liber.

Ve skutečnosti onen dluhopis nese razítko z roku 1946, které oznamuje posun splatnosti na roku 1960. Během války totiž exilová vláda přirozeně neměla prostředky na dluhovou službu.

Na zadní straně dluhopisu jsou kupóny s letopočty 1957 až 1960. V roce 1960 ovšem vládu nově přejmenované Československé socialistické republiky ani vzdáleně nenapadlo cokoli platit. Všechny dluhopisy byly prohlášeny za neplatné již při komunistickém státním bankrotu v roce 1953, o kterém se oficiálně mluvilo jako o „měnové reformě“.

Majitel mého dluhopisu stříhal kupóny ještě pár let a pak to vzdal. Obdobný příběh by se dal vyprávět o ruském dluhopisu z roku 1894, který byl denominovaný ve zlatem krytých rublech. Také jejich majitel se snažil uplatňovat svá práva ještě několik let po bolševické revoluci. Marně.

Pro investora však jsou nebezpečné i dlouhodobé dluhopisy politicky zcela stabilních a demokratických států. Ve finanční literatuře se často používá termín „bezriziková investice“, která je definována jako výnos vládního dluhopisu státu s dobrou kreditní kvalitou. Často tento termín používám i ve svých přednáškách, ovšem vždy s varováním, že žádná vláda není bezriziková. Zejména v dlouhém období.

Britský investor, který v roce 1970 investoval do dluhopisů své vlády v domnění, že se jedná o bezrizikovou investici, by během následujících třiceti let splakal nad výdělkem. Libra z roku 2000 měla jen asi desetinovou kupní sílu ve srovnání s librou z roku 1970 (a to ještě počítáme s klasickým indexem spotřebitelských cen a neuvažujeme kupní sílu na trhu nemovitostí, která upadla ještě mnohem více). Stát sice viditelně nezbankrotoval, ovšem půjčil si hodnotnou měnu, a tu pak znehodnocenou vrátil.

Inflace zdevastovala hodnotu pevně úročených investic nejen v Británii. Postiženy byly prakticky všechny země, některé méně (Švýcarsko, Německo), jiné více (Itálie), jiné velmi těžce (Brazílie a většina tzv. zemí třetího světa.) Inflace je ve své podstatě nástroj přerozdělování, protože snižuje reálnou hodnotu dluhů. V inflačním prostředí je dobré se zadlužit. Naopak není dobré dluhopisy kupovat.

Koncem listopadu 2007 emitovalo české ministerstvo financí dluhopisy splatné za padesát let. Kdo si může takovéto cenné papíry koupit? Kupón činí 4,85 % ročně, což znamená, že investor, který je koupil v nominální hodnotě, bude po dobu padesáti let dostávat výnos z investované stokoruny ve výši 4 Kč a 85 haléřů.

To není mnoho. Vzhledem k listopadové meziroční inflaci ve výši 5,0 % je to momentálně ztrátová investice. V budoucnu by mohl tento dluhopis přinést lepší zhodnocení v případě, že by inflace během příštího půlstoletí výrazněji klesala. Je to pravděpodobné?

Mnohem pravděpodobnější je bohužel opak: obnovení inflačních tlaků. V 80. letech začala ve světě „móda“ nezávislých centrálních bank, což umožnilo snížit inflaci. Nízkoinflační ekonomika fungovala řadu let velmi dobře. Dokonce existovaly i teorie, že inflace je potlačena navždy.

Jenomže nízká inflace umožnila nízké úrokové sazby, ty umožnily úvěrovou explozi, a výsledný nárůst objemu peněz v ekonomice začal tlačit na růst cen. Víceméně se opakuje cyklus, jaký světová ekonomika zažila zhruba v 60. letech. Po nich následovala neblahá 70. léta, která byla pro majitele dluhopisů pohromou.

Bude se historie opakovat? Ještě nedávno bych řekl, že v rámci Evropské unie již dvojciferná inflace nehrozí. A ejhle, listopadová inflace v Lotyšsku se odhaduje v hodnotách kolem 15 procent. Tedy číslo, které příliš neodpovídá teoriím o navěky nízké inflaci.

Ano, Lotyšsko je malá otevřená ekonomika s pevným měnovým kursem, ale inflační tlaky dnes již hlásí i velké evropské ekonomiky. Listopadová inflace v eurozóně dosáhla meziročně 3 procent, o polovinu nad cílem Evropské centrální banky. Není divu, roční expanze měnové zásoby o 10 až 11 procent se prostě do inflace musí promítnout.

Vyspělé západní státy pravděpodobně nebudou trpět dvojcifernou inflací, ale v případě České republiky po přijetí eura – nevím, nevím. Rozhodně bych nesázel vlastní peníze na to, že roční kupón ve výši 4,85 % přinese kladné reálné výnosy. Raději budu investovat do dluhopisů z vetešnictví.

Ty svoji sběratelskou hodnotu neztratí, naopak, inflace ji bude zvyšovat. Sběratelských předmětů totiž bude na trhu omezený počet, zatímco peněz v ekonomice bude přibývat. To je také důvod dlouhodobého růstu cen uměleckých děl, ale o tom až jindy.

Zpět k dluhopisům. Jestliže například v roce 2010 vzrostou úrokové sazby natolik, že výnos do doby splatnosti uvedeného padesátiletého státního dluhopisu vzroste na 6 % – což není až tak příliš a při současném vývoji inflace je to zcela představitelné – tržní cena dluhopisu poklesne o bezmála 18 %. Při růstu výnosu do doby splatnosti na 8 % poklesne cena „bezrizikového“ státního dluhopisu o více než 38 %. No nekupte to.

Riskantní sázku na nynější dlouhodobé státní dluhopisy může podniknout jen blázen anebo penzijní fond. Tím se nechci dotknout svých kolegů a přátel pracujících v penzijních fondech, ale zákonodárců, kteří jim uložili povinnost investovat drtivou část majetku do „bezpečných“ státních dluhopisů.

To je zastaralá a potenciálně nebezpečná koncepce. O tom, že české penzijní fondy nutně potřebují nový zákon, se mluví již hodně dlouho. Naše drahé zákonodárce to ovšem příliš nezajímá.

Nechci ani tvrdit, že státním dluhopisům by se investor měl vyhýbat za každou cenu. Jsou nutnou součástí portfolií pro kratší až střední investiční horizont, jsou nepostradatelné pro konstrukci zajištěných fondů a strukturovaných produktů. Ale jakožto dlouhodobé investice se nikde ve světě a nikdy během posledních sta let neosvědčily.

Autor je ředitel strategie společnosti Partners.

Další články Pavla Kohouta

Ptejte se nás v Poradně

Reagujte na článek

Kvalitní příspěvky budou publikovány jako komentáře k článku nebo jako samostatné články na Finmag.cz.![Daňové přiznání online]()

Zachovalý exemplář československého státního dluhopisu z roku 1921 byl velmi levný, ruský carský imperátorský dluhopis z roku 1894 jen o málo dražší. Tak končí dlouhodobé dluhopisy finančně nestabilních států: v bazaru uprostřed harampádí.

A to je příběh, ze kterého by si měli vzít příklad všichni dlouhodobí investoři. Oba zmíněné dluhopisy jsou učebnicovými ukázkami rizik zdánlivě bezpečných investic. V roce 1921 trh optimisticky očekával, že jistina československého dluhopisu bude v roce 1951 splacena v plné nominální hodnotě 100 britských liber.

Ve skutečnosti onen dluhopis nese razítko z roku 1946, které oznamuje posun splatnosti na roku 1960. Během války totiž exilová vláda přirozeně neměla prostředky na dluhovou službu.

Na zadní straně dluhopisu jsou kupóny s letopočty 1957 až 1960. V roce 1960 ovšem vládu nově přejmenované Československé socialistické republiky ani vzdáleně nenapadlo cokoli platit. Všechny dluhopisy byly prohlášeny za neplatné již při komunistickém státním bankrotu v roce 1953, o kterém se oficiálně mluvilo jako o „měnové reformě“.

Majitel mého dluhopisu stříhal kupóny ještě pár let a pak to vzdal. Obdobný příběh by se dal vyprávět o ruském dluhopisu z roku 1894, který byl denominovaný ve zlatem krytých rublech. Také jejich majitel se snažil uplatňovat svá práva ještě několik let po bolševické revoluci. Marně.

Pro investora však jsou nebezpečné i dlouhodobé dluhopisy politicky zcela stabilních a demokratických států. Ve finanční literatuře se často používá termín „bezriziková investice“, která je definována jako výnos vládního dluhopisu státu s dobrou kreditní kvalitou. Často tento termín používám i ve svých přednáškách, ovšem vždy s varováním, že žádná vláda není bezriziková. Zejména v dlouhém období.

Britský investor, který v roce 1970 investoval do dluhopisů své vlády v domnění, že se jedná o bezrizikovou investici, by během následujících třiceti let splakal nad výdělkem. Libra z roku 2000 měla jen asi desetinovou kupní sílu ve srovnání s librou z roku 1970 (a to ještě počítáme s klasickým indexem spotřebitelských cen a neuvažujeme kupní sílu na trhu nemovitostí, která upadla ještě mnohem více). Stát sice viditelně nezbankrotoval, ovšem půjčil si hodnotnou měnu, a tu pak znehodnocenou vrátil.

Inflace zdevastovala hodnotu pevně úročených investic nejen v Británii. Postiženy byly prakticky všechny země, některé méně (Švýcarsko, Německo), jiné více (Itálie), jiné velmi těžce (Brazílie a většina tzv. zemí třetího světa.) Inflace je ve své podstatě nástroj přerozdělování, protože snižuje reálnou hodnotu dluhů. V inflačním prostředí je dobré se zadlužit. Naopak není dobré dluhopisy kupovat.

Koncem listopadu 2007 emitovalo české ministerstvo financí dluhopisy splatné za padesát let. Kdo si může takovéto cenné papíry koupit? Kupón činí 4,85 % ročně, což znamená, že investor, který je koupil v nominální hodnotě, bude po dobu padesáti let dostávat výnos z investované stokoruny ve výši 4 Kč a 85 haléřů.

To není mnoho. Vzhledem k listopadové meziroční inflaci ve výši 5,0 % je to momentálně ztrátová investice. V budoucnu by mohl tento dluhopis přinést lepší zhodnocení v případě, že by inflace během příštího půlstoletí výrazněji klesala. Je to pravděpodobné?

Mnohem pravděpodobnější je bohužel opak: obnovení inflačních tlaků. V 80. letech začala ve světě „móda“ nezávislých centrálních bank, což umožnilo snížit inflaci. Nízkoinflační ekonomika fungovala řadu let velmi dobře. Dokonce existovaly i teorie, že inflace je potlačena navždy.

Jenomže nízká inflace umožnila nízké úrokové sazby, ty umožnily úvěrovou explozi, a výsledný nárůst objemu peněz v ekonomice začal tlačit na růst cen. Víceméně se opakuje cyklus, jaký světová ekonomika zažila zhruba v 60. letech. Po nich následovala neblahá 70. léta, která byla pro majitele dluhopisů pohromou.

Bude se historie opakovat? Ještě nedávno bych řekl, že v rámci Evropské unie již dvojciferná inflace nehrozí. A ejhle, listopadová inflace v Lotyšsku se odhaduje v hodnotách kolem 15 procent. Tedy číslo, které příliš neodpovídá teoriím o navěky nízké inflaci.

Ano, Lotyšsko je malá otevřená ekonomika s pevným měnovým kursem, ale inflační tlaky dnes již hlásí i velké evropské ekonomiky. Listopadová inflace v eurozóně dosáhla meziročně 3 procent, o polovinu nad cílem Evropské centrální banky. Není divu, roční expanze měnové zásoby o 10 až 11 procent se prostě do inflace musí promítnout.

Vyspělé západní státy pravděpodobně nebudou trpět dvojcifernou inflací, ale v případě České republiky po přijetí eura – nevím, nevím. Rozhodně bych nesázel vlastní peníze na to, že roční kupón ve výši 4,85 % přinese kladné reálné výnosy. Raději budu investovat do dluhopisů z vetešnictví.

Ty svoji sběratelskou hodnotu neztratí, naopak, inflace ji bude zvyšovat. Sběratelských předmětů totiž bude na trhu omezený počet, zatímco peněz v ekonomice bude přibývat. To je také důvod dlouhodobého růstu cen uměleckých děl, ale o tom až jindy.

Zpět k dluhopisům. Jestliže například v roce 2010 vzrostou úrokové sazby natolik, že výnos do doby splatnosti uvedeného padesátiletého státního dluhopisu vzroste na 6 % – což není až tak příliš a při současném vývoji inflace je to zcela představitelné – tržní cena dluhopisu poklesne o bezmála 18 %. Při růstu výnosu do doby splatnosti na 8 % poklesne cena „bezrizikového“ státního dluhopisu o více než 38 %. No nekupte to.

Riskantní sázku na nynější dlouhodobé státní dluhopisy může podniknout jen blázen anebo penzijní fond. Tím se nechci dotknout svých kolegů a přátel pracujících v penzijních fondech, ale zákonodárců, kteří jim uložili povinnost investovat drtivou část majetku do „bezpečných“ státních dluhopisů.

To je zastaralá a potenciálně nebezpečná koncepce. O tom, že české penzijní fondy nutně potřebují nový zákon, se mluví již hodně dlouho. Naše drahé zákonodárce to ovšem příliš nezajímá.

Nechci ani tvrdit, že státním dluhopisům by se investor měl vyhýbat za každou cenu. Jsou nutnou součástí portfolií pro kratší až střední investiční horizont, jsou nepostradatelné pro konstrukci zajištěných fondů a strukturovaných produktů. Ale jakožto dlouhodobé investice se nikde ve světě a nikdy během posledních sta let neosvědčily.

Autor je ředitel strategie společnosti Partners.

Další články Pavla Kohouta

Ptejte se nás v Poradně

Reagujte na článek

Kvalitní příspěvky budou publikovány jako komentáře k článku nebo jako samostatné články na Finmag.cz.

Nejnovější podcasty