https://www.finmag.cz/finance/316647-ocima-expertu-odstartuje-deutsche-bank-dalsi-ekonomickou-krizi

Očima expertů: Odstartuje Deutsche Bank další ekonomickou krizi?

Jde o nafouknutou mediální bublinu, nebo problémy Deutsche Bank skutečně můžou spustit novou ekonomickou krizi? Nemělo by se striktně oddělit komerční a investiční bankovnictví? Zeptali jsme se ekonomů.

O tom, že jsou po Evropě ukryté nálože, které by mohly odpálit další ekonomickou krizi, se ví dlouho. Málokdo nezasvěcený by si ale pomyslel, že je jedna z nich zašitá právě v Německu. Přestože už nejsou banky tak provázané, jako byly před krizí v roce 2008, dokázal by krach Deutsche Bank pořádně zamávat se světovými finančními trhy. Většina ekonomů se ale shoduje na tom, že – ačkoli banka jednoznačně problémy má – jde o mediálně přifouknutou kauzu, která má k pádu banky daleko.

Deutsche Bank se teď musí vzpamatovávat především z rekordní pokuty 14 miliard dolarů, kterou jí udělilo americké ministerstvo spravedlnosti za prodej nadhodnocených hypotečních cenných papírů před hospodářskou krizí v roce 2008. Podle mnohých jde o odvetu Evropské unii za doměření daní americkým společnostem (Apple, Amazon či McDonald’s), které působí v Evropě. Ostatně už teď je dost pravděpodobné, že finální pokuta pro Deutsche Bank bude nakonec o dost nižší.

Problémy má německá banka kvůli investování na finančních trzích. Není tedy divu, že se zase jednou objevují hlasy, že by možná nebylo od věci oddělit investiční bankovnictví od bankovnictví klasického, soustředěného na půjčky a vklady. Tak jako byly dvě bankovní větve odděleny ve Spojených státech po světové hospodářské krize ze třicátých let minulého století.

Co soudí odborníci ze světa peněz a financí? Pokud by se problémy Deutsche Bank ještě prohloubily, mohlo by to podle nich spustit další hospodářskou krizi? Představuje prekérní situace největší německé banky pro Evropu větší hrozbu než nedávno propírané problémy italských bankovních domů? A není na čase zapřemýšlet o striktním oddělování klasického komerčního a investičního bankovnictví, aby se podobným problémům předešlo?

Aleš Tůma

finanční analytik Partners

Počkejte, kam jsem dal tu křišťálovou kouli… Deutsche je systémově důležitá, což je eufemismus pro potenciální průšvih. Aktuálně ale nekrachuje. Ani tučná pokuta z USA ji nepoloží. Strašák nafouklý senzacechtivými komentáři jsou i její derivátové pozice, jak už jsem upozorňoval v článku pro Finmag. Ano, rizikem je vysoká provázanost Deutsche Bank s ostatními bankami. Co by se muselo stát, aby vedla k nákaze? Buď sebenaplňující se proroctví čili stará dobrá investorská panika. Nebo výbuch nějaké větší bomby. Německá vláda se každopádně bude snažit ze situace vybruslit bez ztráty image zodpovědného hospodáře. Vyskytly se úvahy o zapojení velkých firem do navýšení kapitálu Deutsche Bank… Právě vyšší kapitál spíš než nucené štěpení nebo jiné regulace je, myslím si, cestou k větší odolnosti bank. Jinak řečeno: jestli chcete riskovat, tak za svoje. Eurozónu ovšem tíží špatné dluhy z minula (státní i soukromé) a socialistické regulace podvazující ekonomický růst. Čili je otázka, komu by se za současné situace chtělo výrazně investovat do bank.

Ale pokud mám porovnávat časované bomby, hledal bych jinde než v Deutsche.

Pavel Sobíšek

hlavní ekonom UniCredit Bank

Deutsche Bank je všechno, jen ne typická banka. Jedná se o instituci se sídlem v Německu, ale značnou částí svého byznysu je v USA a tykadly na všech kontinentech. Výše aktiv banky téměř odpovídá ročnímu HDP celé Itálie. Z uvedeného vyplývá systémová důležitost Deutsche Bank, spíš ale pro globální finanční systém než pro ekonomiku Německa. Za současnými problémy Deutsche nestojí jedna fatální chyba či jeden nepovedený obchod, ale mnohočetné právní spory, z nichž zejména pokuta udělená americkou justicí ve výši 14 miliard dolarů ohrožuje její kapitálovou přiměřenost.

Přesto jsem optimista, problémy Deutsche globální krizi nenastartují. Situace se odlišuje od roku 2008 a pádu Lehman Brothers v mnoha ohledech, z nichž nejpodstatnější se zdá být zdravá vzájemná nedůvěra bank, která omezuje rizika nákazy. I když ovšem Deutsche Bank své problémy ustojí, její kauza zřejmě dlouho přetrvá jako jeden z příznaků obchodní války mezi Evropskou unií a USA vedle kauz Applu, McDonaldu, Volkswagenu a dalších.

Aleš Michl

ekonom, poradce ministra financí

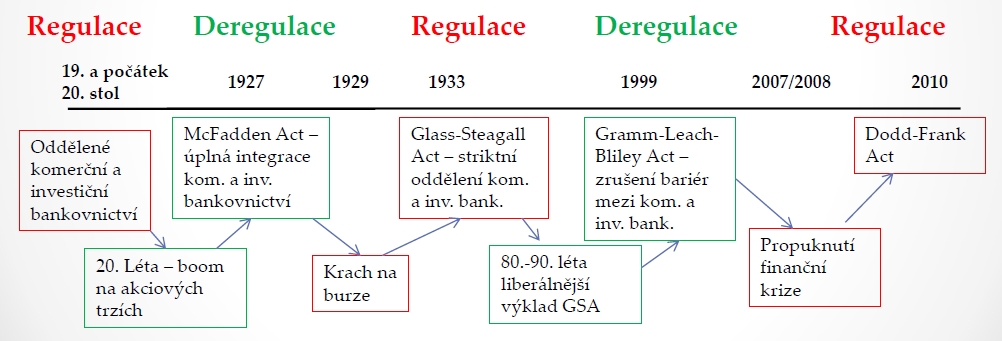

Ano, mohlo by to spustit finanční krizi, byť Deutsche Bank je známá neznámá – u Lehman Brothers to bylo horší, v tom, že průšvih z téhle strany nikdo nečekal, byla to neznámá neznámá. Určitě je Deutsche větší hrozba než italské banky. A přemýšlet o oddělení klasického a investičního bankovnictví? Koukněte na tenhle obrázek: pohybujeme se v kruhu, jednou je uvolněné období a deregulace, pak krach a pak zase přísná regulace a potom třeba ekonomický boom a to nás svede k tomu, že už přísnost nemusí být, a začne deregulace a takhle pořád dokola.

Jaroslav Šura

investor a podnikatel

Deutsche Bank má spoustu problémů, domnívám se, že ty největší jsou tyto:

- obří pokuta, či spíše výpalné za urovnání sporu od amerických úředníků (další žaloby jsou v pořadí)

- velké množství derivátů, cca za 50 bilionů eur (často hedging, a přestože se pozice vzájemně vykrátí, je čistá pozice v desítkách miliard, což vzhledem k tržní kapitalizaci není málo)

- velmi nízká efektivita, a to nejen kvůli nízkým úrokovým mírám a nespláceným úvěrům

Každá banka může lehnout, Deutsche není výjimkou. Neřízený krach by znamenal, vzhledem k její velikosti a propojení s velkým množstvím firem, propad akciových indexů po celém světě. Výrazné zpomalení globálního hospodářského růstu by na sebe nenechalo dlouho čekat. Nicméně jsem optimista, že německá vláda nenechá banku zkrachovat, byť její podpora nejspíš nebude přímou formou.

Jan Traxler

privátní investiční poradce FINEZ Investment Management

Deutsche Bank je instituce z kategorie „too big to fail“. Finančně zabezpečuje významnou část obchodu mezi Asií a Evropou. Její pád by způsobil krizi daleko větších rozměrů než Lehman Brothers v roce 2008. Ale tuto banku nikdo zkrachovat nenechá.

Osobně si myslím, že je systémově špatně, pokud je nějaká banka „too big to fail“. Taková instituce si pak dělá, co chce. Může podvádět, může mlžit, může riskovat… vždyť ji nemůžou nechat zkrachovat, tak o co jde, směje se daňovým poplatníkům do očí. Nicméně jak tento systémový problém vyřešit, to netuším.

Jan Bureš

hlavní ekonom Poštovní spořitelny

Potíže italských a některých německých bank jsou slabým místem eurozóny. Vážnějším oříškem jsou italské banky, kde v pozadí stojí nepročištěné bilance (vysoký podíl nesplácených úvěrů) v kombinaci s klesající ziskovostí bankovního sektoru. Ta je ústředním problémem také vybraných německých bank (např. právě Deutsche Bank), které mají ale stále výrazný manévrovací prostor pro řešení svých problémů (především dostatek likvidity). V tuto chvíli vnímám problémy evropských bank jako řešitelné. Situace se ale může měnit, pokud se v nejistém regulatorním prostředí a při supernízkých výnosech nepodaří západoevropským bankám vylepšit ziskovost.

Lukáš Kovanda

hlavní ekonom finanční skupiny Roklen

Lidé pracující v médiích bohužel příliš nerozumějí derivátům. To není výtka, to je konstatování. Jde o poměrně složité věci, do kterých se člověk zvenčí moc nemá příležitost dostat. Nicméně ve finále lze – mediálně – z Deutsche Bank udělat další Lehmany. Nesmysl. Tato kampaň se zdá být živená, pravděpodobně – a to nejsem fanda konspirací – jako určitý druh odplaty za kauzu Apple + Irsko vs. Evropská komise. Tím není řečeno, že by Deutsche „flastr“ nebýt potíží Applu nedostala. Dostala. Podobně jako ho dostaly americké velkobanky. Jen by kolem toho nebylo asi tak živené haló. Když dostala „flastr“ JP Morgan, její šéf Jamie Dimon okamžitě vyrukoval před kamery s tím, že banka dává na úhradu pokuty peníze stranou. Komunikace Deutsche v tomto pokulhává, snad i proto, že její šéf John Cryan je proti protřelému Dimonovi v úplně nejvyšších bankéřských krizích spíš novic. Celá věc je ale také – jak už bylo řečeno – přiživovaná. Snad i tím, že finanční média momentálně nemají moc o čem jiném psát. Takže zatímco média vyhlížejí další „Lehman moment“ a finanční krizi nebo dokonce pád eura – a vůbec nereflektují, jak moc se finanční svět od roku 2008 změnil –, znalci nakupují. Můj kolega, který několik let pracoval jako trader právě v Deutsche Bank v Londýně, si koncem září, když byly nejníže, koupil její akcie. A zatím je o víc než dvacet procent v plusu – a těch akcií se zbavovat nehodlá. To není doporučení, to je konstatování.

Další články autora

Související témata

Nejnovější podcasty